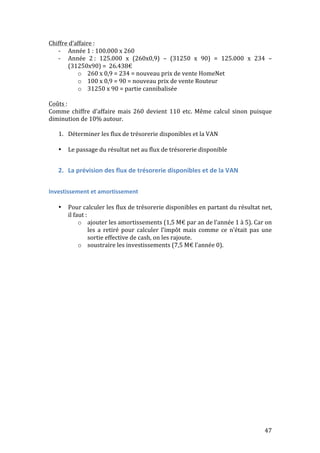

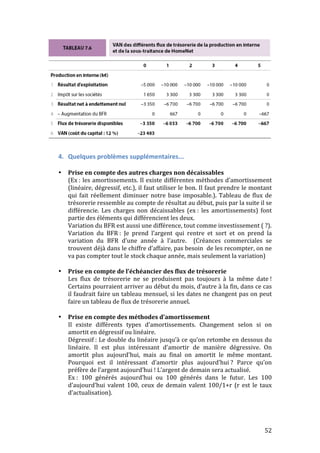

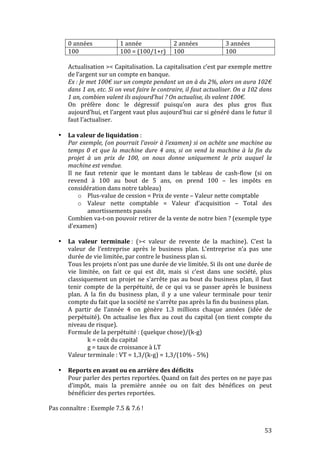

Téléchargé 116 fois

Le document présente une synthèse de la gestion financière, incluant une introduction aux marchés financiers, les types de marchés (monétaire, des capitaux, des changes, et des produits dérivés), ainsi que des critères de choix d’investissement. Il traite également de la planification financière, de l’évaluation des actions, de la mesure des risques, et des choix de portefeuille, tout en abordant des concepts tels que le coût du capital et le modèle d’évaluation des actifs financiers. Ce document est un guide complet pour comprendre et naviguer dans le monde complexe de la finance.

![Finance par-[-www.heights-book.blogspot.com-]](https://cdn.slidesharecdn.com/ss_thumbnails/finance-par-www-161016123652-thumbnail.jpg?width=640&height=640&fit=bounds)