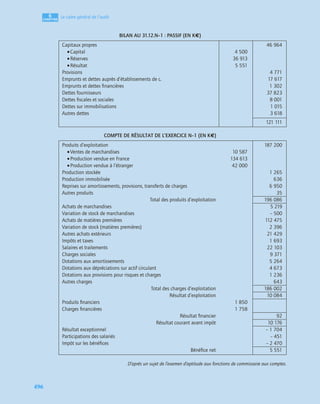

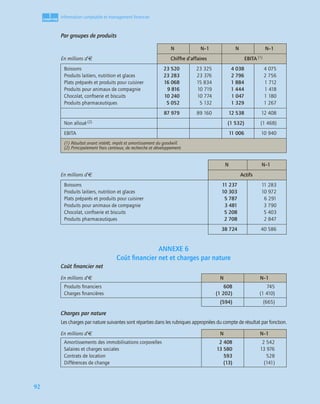

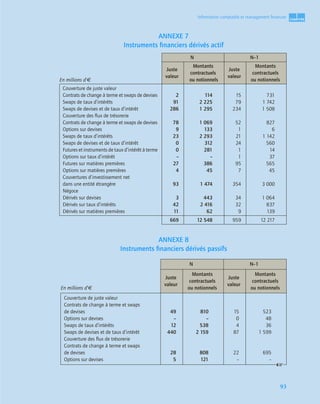

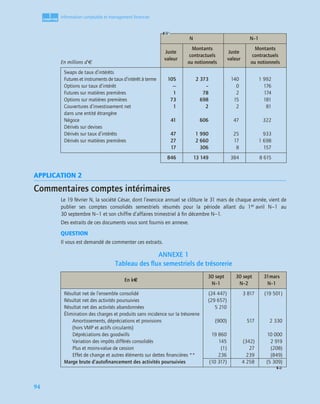

Le document présente le manuel et les applications pour la comptabilité et l'audit dans le cadre du diplôme supérieur de comptabilité et de gestion (DSCG). Il aborde des sujets tels que le diagnostic financier, les opérations de fusion, les comptes consolidés et le contrôle interne, avec des exemples pratiques pour aider à l'apprentissage. Le texte est conçu pour répondre aux exigences des réformes éducatives et fournir des outils efficaces aux étudiants et enseignants.

![34

1

C

C

C

CH

H

H

HA

A

A

AP

P

P

PI

I

I

IT

T

T

TR

R

R

RE

E

E

E

Information comptable et management financier

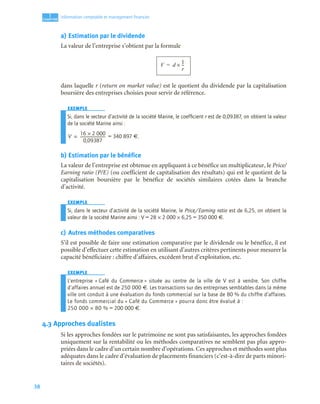

c) Capitalisation du bénéfice réel

Dans cette méthode très simple (appelée aussi méthode de la valeur de rendement), la

valeur de l’entreprise correspond au capital que peut rémunérer, à un taux choisi, le

bénéfice qu’elle génère.

On peut observer que cette évaluation correspond aussi à une valorisation dans laquelle le

bénéfice est constant durant plusieurs années et la valeur de revente est égale à l’évaluation.

On peut ainsi écrire que :

V = b × + V × (1 + i)–n

V ×[1 – (1 + i)–n] = × [1 – (1 + i)–n]

V =

EXEMPLE

Si l’on détermine la valeur de la société Marine à partir d’un bénéfice constant sur un nombre indéfini

d’années, on obtient, et tenant compte d’un taux d’intérêt de 15 %, la valeur suivante :

= 373 333 €.

d) Capitalisation ou actualisation de la marge brute d’autofinancement

Ces méthodes sont semblables aux deux méthodes précédentes, avec substitution de la

marge brute d’autofinancement au bénéfice.

e) Actualisation des flux financiers ou la méthode des flux futurs de trésorerie

La méthode des flux futurs de trésorerie, également désignée sous le terme de discounted

cash flow (DCF), est très largement admise en matière d’évaluation d’actif et traduit finan-

cièrement qu’un actif « vaut ce qu’il rapporte » (selon l’Ordre des Experts-Comptables, site

internet consacré à l’évaluation d’entreprise).

Un des principaux attraits de cette méthode est de mettre en lumière l’ensemble des

hypothèses sous-jacentes à une valorisation (croissance, rentabilité, investissements) et ce,

sur une longue période : les flux de trésorerie sont en effet modélisés, puis projetés sur le

long terme.

La méthode du discounted cash flow (DCF) consiste à calculer, par actualisation, la valeur actuelle

nette des flux de trésorerie futurs attendus d’une activité. Dans le cadre d’une transaction, le

montant ainsi déterminé correspond au prix qu’un acquéreur devrait accepter de payer pour un

investissement donné, puisque cet investissement lui permettra de couvrir le coût des capitaux

(dette et fonds propres) qu’il engage.

V

b

i

--

-

=

1 1 i

+

( )

n

–

–

i

-----------------------------

b

i

--

-

b

i

--

-

V

28 2 000

×

0,15

--------------------------

-

=](https://image.slidesharecdn.com/auditfinancieretcomptablemanuelsetapplication-230610205329-bc6cad4b/85/Audit_financier_et_comptable-manuels-et-application-pdf-48-320.jpg)

![36

1

C

C

C

CH

H

H

HA

A

A

AP

P

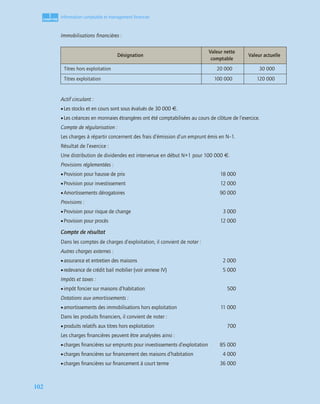

P

PI

I

I

IT

T

T

TR

R

R

RE

E

E

E

Information comptable et management financier

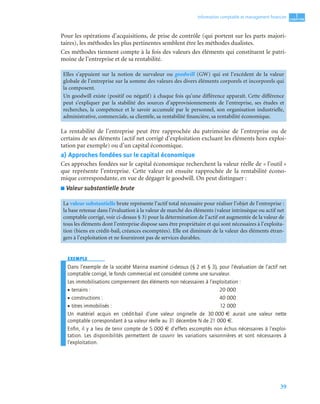

Pour l’évaluation, on tiendra compte :

– d’un endettement initial de 2 000 000 € ;

– d’un coût moyen pondéré du capital de 8 %.

À l’horizon N la valeur de l’entreprise est de :

542 × 1,08–1 + 747 × 1,08–2 + 725 × 1,08–3 + 223 × 1,08–4 + 699 × 1,08–5 + 550

× × = 2 871 k€.

Le coût du capital représente la rentabilité exigée par l’ensemble des investisseurs pour un

actif. Ces « investisseurs » apportent principalement deux types de financement :

– les capitaux propres sont rémunérés via des dividendes et donnent accès à la propriété de

tous les éléments composant le patrimoine de l’entreprise ;

– la dette financière est la partie des dettes de l’entreprise qui porte intérêt : emprunts,

comptes courants…

Le coût moyen pondéré du capital, ou CMPC, représente le coût qui résulte de la possibilité,

pour les investisseurs, d’arbitrer entre plusieurs actifs et de baser leur choix sur le risque que

présentent les revenus futurs de cet actif. Ainsi, plus un actif produira des revenus volatils,

plus il sera « risqué » et plus la rentabilité exigée sera élevée (les investisseurs qui recher-

chent un placement plus sûr ont la possibilité de choisir, sur le marché, un actif présentant

un risque moindre). Cet équilibre entre risque et rentabilité constitue le socle de cette

méthode.

La pratique actuelle de la détermination du coût du capital repose majoritairement sur le

modèle du MEDAF (voir manuel de Finance préparant à l’unité d’enseignement n° 2 du

DSCG) qui permet de décomposer le coût des fonds propres et le coût de la dette financière,

en tenant compte du taux sans risque, du risque de marché et d’un coefficient de sensibilité

au risque.

EXEMPLE

Afin de déterminer le coût du capital d’un projet, la société Pascal envisage d’utiliser le MEDAF. Le

directeur de la société estime à 4 % le rendement des actifs sans risque.

Il fait une analyse sur quatre hypothèses du rendement du marché et du rendement propre du projet

de l’entreprise.

Dans la formule du MEDAF, la rentabilité des capitaux est donnée par la formule suivante :

R(I) = RB + β × [E(RM – RB]

avec :

• RB = rendement des capitaux sans risque ;

• E(RM) = espérance de rentabilité du marché ;

• β = risque du projet, par rapport au risque moyen du marché.

β se calcule de la manière suivante :

1 1,08 10

–

–

0,08

------------------------

- 1,08 5

–

2 000

–

cov RiRM

( )

var RM

( )

-------------------------

-](https://image.slidesharecdn.com/auditfinancieretcomptablemanuelsetapplication-230610205329-bc6cad4b/85/Audit_financier_et_comptable-manuels-et-application-pdf-50-320.jpg)

![128

2

C

C

C

CH

H

H

HA

A

A

AP

P

P

PI

I

I

IT

T

T

TR

R

R

RE

E

E

E

Opérations financières spécifiques et opérations faites en commun ou pour le compte de tiers

2.4 Regroupement d’opérations

Le regroupement des opérations faites par l’intermédiaire d’une société en participation

peut être effectué sous diverses formes qui sont fonction des clauses contractuelles et de

l’organisation comptable prévue par les coparticipants :

– regroupement des comptes dans la comptabilité de l’un d’eux s’il est seul responsable de

la gestion des opérations ; dans ce cas, les comptes de la société en participation peuvent

être tenus :

• soit à l’intérieur de la propre comptabilité du gérant, en subdivisant les comptes de la

classe 6 ou 7 en faisant appel à la comptabilité analytique. Ainsi, dans l’exemple ci-

dessus, la société Florent pourrait décomposer ses comptes de charges et de produits et

présenter un compte de résultat interne propre à la participation (elle pourrait

également déterminer ce résultat par une comptabilité analytique) ;

• soit dans une comptabilité autonome rattachée à la comptabilité du gérant (comme une

comptabilité de succursale : voir ci dessus § 1) par le compte 188 « Compte de liaison

des sociétés en participation » ;

– regroupement des documents comptables si tous ou plusieurs d’entre eux contractent

apparemment pour leur propre compte.

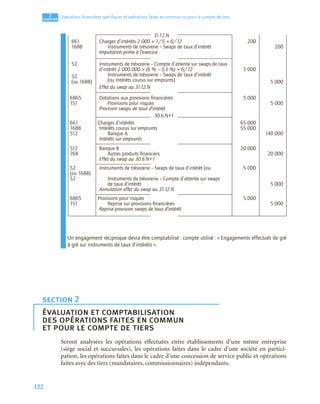

2.5 Répartition des bénéfices

La répartition du résultat s’effectue de la façon suivante.

• Dans la comptabilité du gérant. La quote-part dans les résultats revenant aux copartici-

pants est portée dans un compte de charges ou de produits spécifique [en cas de bénéfice au

débit du compte 655 « Quote-part dans le résultat sur opérations faites en commun (trans-

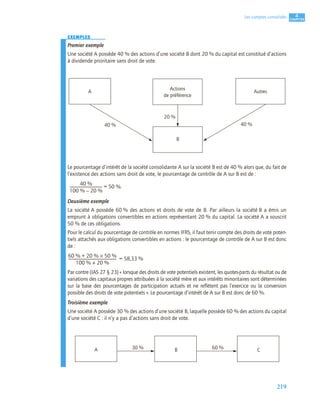

ferts de bénéfices aux non-gérants) », en cas de perte au crédit du compte 775 de même

intitulé (transferts de pertes aux non-gérants)], suivant le cas, par le crédit ou le débit des

comptes courants des intéressés (compte 458) ;

• Dans la comptabilité des autres coparticipants (non gérants). La quote-part de résultat

leur revenant est inscrite suivant le cas dans un compte de produits ou de charges spécifique

[compte 755 ou 655, suivant le cas (bénéfice ou perte)] par le débit ou le crédit du compte

courant du gérant (compte 458).

EXEMPLE

Le compte de résultat de la société Florence qui a enregistré toutes les opérations pour l’année N

dégage, pour la participation un bénéfice de 25 200 €.

La quote-part revenant à la société Florent est donc de 25 200 × 50 % = 12 600 €.

En portant en compte de charge cette somme de 12 600 € dans les comptes de la société Florence, le

résultat de la participation revenant à cette dernière sera de 25 200 – 12 600 = 12 600 €.

Enregistrement dans la société Florence

6551 Quote-part de bénéfice transféré (comptabilité du gérant) 12 600

458 Associé Florent, opérations faites en commun 12 600

25 200 × 50 % = 12 600](https://image.slidesharecdn.com/auditfinancieretcomptablemanuelsetapplication-230610205329-bc6cad4b/85/Audit_financier_et_comptable-manuels-et-application-pdf-142-320.jpg)

![162

3

C

C

C

CH

H

H

HA

A

A

AP

P

P

PI

I

I

IT

T

T

TR

R

R

RE

E

E

E

Opérations de fusion

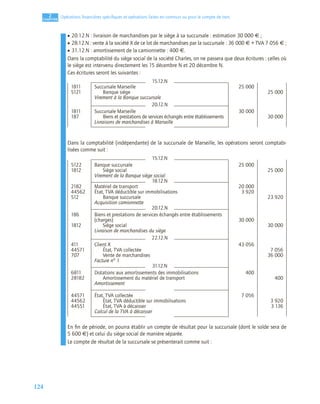

3. Comptabilisation des fusions lorsque la société absorbante

avait préalablement une participation dans la société absorbée

L’article L. 236-3 du Code de commerce stipule :

« qu’il n’est pas procédé à l’échange de parts ou d’actions de la société bénéficiaire contre des parts et

actions des sociétés qui disparaissent lorsque ces parts ou actions sont détenues [...]. par la société

bénéficiaire ou une personne agissant en son propre nom mais pour le compte de cette société. »

Dans ce cas, dénommé fusion-renonciation, la société absorbante renonce à la fraction

d’augmentation de capital qui correspond à ses propres droits dans la société absorbée.

L’augmentation de capital ne sera attribuée en définitive qu’aux autres actionnaires. La

prime de fusion pourra s’analyser en deux sous-ensembles :

– une prime de fusion proprement dite correspondant à la prime d’émission des nouveaux

titres créés ;

– un boni de fusion correspondant à la plus-value sur les titres de la société absorbée

possédés (diminué éventuellement d’un mali dû à l’écart entre la valeur retenue pour le

calcul de la parité d’échange et la valeur comptable).

EXEMPLE

EXEMPLE

EXEMPLE

EXEMPLE

EXEMPLE

EXEMPLE

Supposons maintenant que l’on désire faire absorber la société A analysée ci-dessus par la société

Roseline. Nous avons vu que l’échange des actions A contre les actions Roseline s’effectuerait sur la

base de 2 actions Roseline contre 1 action A : comme le capital de A est composé de 20 000 actions

dont 12 000 appartiennent à Roseline, il faudra donc augmenter le capital de Roseline de :

(20 000 – 12 000) × 2 = 16 000 actions Roseline.

La société Roseline ayant le contrôle de la société A (elle est propriétaire de 60 % du capital et des

droits de vote), l’apport doit être comptabilisé à la valeur comptable, soit à 7 190 – 140 – 3 300 (ou

2 000 + 1 750) = 3 750 k€. Il peut être analysé en apport :

• de la société Roseline : soit 3 750 × 60 % = 2 250 k€

• des actionnaires minoritaires, soit 3 750 × 40 % = 1 500 k€

La prime de fusion serait donc de :

• prime d’émission sur les titres nouveaux : 1 500 000 – 50 × 16 000 = 700 000

• plus-value de fusion : 2 250 000 – 1 200 000 = 1 050 000

1 750 000

Il était également possible de suivre le raisonnement suivant pour calculer la prime de fusion. L’apport

étant fait pour 3 750 000 €, comme il y avait 20 000 actions A, la valeur correspondante de

l’action A est de : 3 750 000/20 000 = 187,50 €. Comme 1 action A vaut 2 actions Roselyne, la

valeur correspondante de l’action Roselyne serait de 187,50/2 = 93,75 €.

On aurait alors le calcul suivant :

• prime d’émission sur les titres nouveaux : (93,75 – 50) × 16 000 = 700 000

• plus-value de fusion : (187,50 – 100) × 12 000 = 1 050 000

1 750 000

L’écriture comptable de l’augmentation de capital de cette fusion serait la suivante dans la société

Roseline (en milliers d’euros) si l’apport est comptabilisé à la valeur retenue pour l’évaluation des titres

(ce qui n’est pas systématique).](https://image.slidesharecdn.com/auditfinancieretcomptablemanuelsetapplication-230610205329-bc6cad4b/85/Audit_financier_et_comptable-manuels-et-application-pdf-176-320.jpg)

![163

3

C

C

C

CH

H

H

HA

A

A

AP

P

P

PI

I

I

IT

T

T

TR

R

R

RE

E

E

E

Opérations de fusion

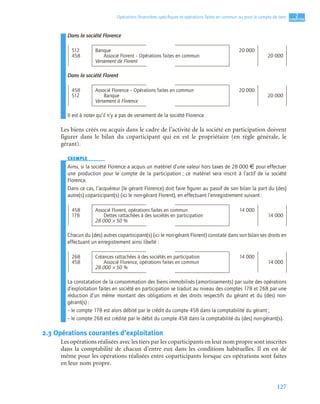

La comptabilisation de la réalisation de l’apport se ferait comme suit (pour des raisons notamment

fiscales, amortissements et provisions sont repris intégralement) :

4. Comptabilisation des fusions lorsque la société absorbée

avait préalablement une participation dans la société absorbante

L’article L. 236-3 du Code de commerce stipule :

« qu’il n’est pas procédé à l’échange de parts ou d’actions de la société bénéficiaire contre des parts et

actions des sociétés qui disparaissent lorsque ces parts ou actions sont détenues [...] par la société qui

disparaît ou par une personne agissant en son propre nom mais pour le compte de cette société. »

Dans ce cas, les actions de la société absorbante que possédait la société absorbée sont soit

annulées soit utilisées pour être remises aux actionnaires de la société absorbée en

échange.

EXEMPLE

EXEMPLE

EXEMPLE

EXEMPLE

EXEMPLE

EXEMPLE

Supposons maintenant que l’on désire faire absorber la société Roseline analysée ci-dessus par la

société B (la plus grande par la plus petite, pourquoi pas !). Nous avons vu que l’échange des actions

Roseline contre les actions B s’effectuerait sur la base de 4 actions Roseline contre 15 actions B.

Comme le capital de Roseline est composé de 80 000 actions, il faudra donc augmenter le capital de

B de 80 000 × 15/4 = 300 000 actions B. Comme la société B récupérait 5 000 actions de sa propre

société que possédait Roseline, elle pourrait soit annuler ces titres soit n’augmenter le capital que des

titres nécessaires, soit 300 000 – 5 000 = 295 000 actions.

Sur le plan comptable, il est possible de comptabiliser que l’apport total (hypothèse 1) puis annuler les

5 000 titres ou de ne comptabiliser que l’apport, non compris les titres qui seront distribués.

Comme la fusion est effectuée à l’envers (l’initiatrice est la société absorbée, c’est-à-dire la société

Roselyne et la cible est la société absorbante, c’est-à-dire la société A), l’apport doit être compta-

bilisé à la valeur comptable, soit 9 600 – 1 000 – 2 200 – 200 (provision reprise) – 100 (dividende)

= 6 100 k€.

456 Société A 3 750

101 Capital social 16 000 × 50 800

1042 Prime de fusion 1 750

261 Titres de participation 12 000 × 100 1 200

Augmentation de capital de la société Roseline

211 Terrains 300

213 Constructions 2 000

215 Matériels 3 000

3 Stocks 1 500

4 Créances 2 000

5 Liquidités 90

1431 Provisions pour hausse de prix 140

2813 Amortissements des constructions 800

2815 Amortissements des matériels 900

4 Dettes 3 300

456 Société A 3 750

Apport de la société A](https://image.slidesharecdn.com/auditfinancieretcomptablemanuelsetapplication-230610205329-bc6cad4b/85/Audit_financier_et_comptable-manuels-et-application-pdf-177-320.jpg)

![169

3

C

C

C

CH

H

H

HA

A

A

AP

P

P

PI

I

I

IT

T

T

TR

R

R

RE

E

E

E

Opérations de fusion

seraient émis à 120 €. Le mali de fusion est alors de 750 000 – 1 200 000 × 60 % = 30 000 € Le

mali technique serait quant à lui de (1 350 000 – 1 200 000) × 60 % = 90 000 € supérieur au mali

de fusion. On pourrait, certes, comptabiliser à la fois un mali technique de 90 000 € et un boni de

fusion dû probablement à des bénéfices réalisés depuis la prise de contrôle qui serait de 60 000 € [ou

1 350 000 – 1 250 000 (valeur de la société Romaric au moment de la prise de contrôle) × 60 %].

Mais, en fait, si un boni de fusion est dégagé, il peut être compensé (totalement ou partiellement selon

le cas) avec le mali technique (selon des exemples donnés par le CNC dans sa note de présentation de

l’avis 2004-01 du 25 mars 2004 sur les fusions et opérations assimilées). On comptabiliserait donc le

mali technique pour 30 000 €.

On devrait alors passer l’écriture suivante :

Enfin, il est à noter que, si le mali technique est de 90 000 € et le boni de fusion de 130 000 €, on

pourrait comptabiliser dans la prime de fusion un boni de fusion (indépendant de la prime d’émission

de l’augmentation de capital) de 40 000 € (voir le mode de comptabilisation ci-dessus § 6.1).

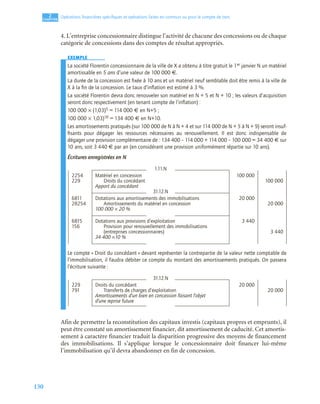

6.3 Suivi et dépréciation du mali technique

Conformément au règlement CRC 2004-01 relatif au traitement comptable des fusions et

opérations assimilées, à la date de l’opération, afin de suivre dans le temps la valeur du mali,

les entreprises procèdent de manière extracomptable, à l’affectation de ce mali aux différents

actifs apportés par la société apporteuse dans la mesure où la plus-value latente constatée par

actif est significative. Cette affectation peut être faite selon les modalités suivantes :

– détermination de la valeur réelle à la date de l’opération (et non à la date d’acquisition des

titres), des actifs de la société absorbée y compris ceux ne figurant pas dans ses comptes ;

– calcul du montant des plus-values latentes par différence entre cette valeur et la valeur

comptable sociale de chaque actif ;

– affectation extracomptable du mali technique aux différents actifs au prorata des plus-

values latentes et dans la limite de celles-ci.

EXEMPLE

EXEMPLE

EXEMPLE

EXEMPLE

EXEMPLE

EXEMPLE

La société Joseph, qui détient 60 % du capital de la société Martine, absorbe cette société avec effet

au 1er janvier N. Au moment de la fusion, la valeur comptable des titres Martine dans le bilan de la

société Joseph est de 22 200 k€, alors que l’actif net comptable de la société Martine est de

32 000 k€. L’actif net corrigé de la société Martine est au contraire estimé à 40 000 k€. La plus-value

tient compte des éléments suivants :

• terrains : PV : 1 500 k€

• constructions : PV : 4500 k€

• fonds commercial non valorisé : 4 000 k€

• impôts latents sur PV terrains et constructions : –2 000 k€

8 000 k€

456 Société Romaric, compte d’apport 1 200 000

207 Fonds commercial – Mali technique de fusion 30 000

101 Capital social 400 000

261 Titre de participation 750 000

1042 Prime de fusion 4 000 × (120 – 100) 80 000

Absorption de la société Romaric](https://image.slidesharecdn.com/auditfinancieretcomptablemanuelsetapplication-230610205329-bc6cad4b/85/Audit_financier_et_comptable-manuels-et-application-pdf-183-320.jpg)

![231

4

C

C

C

CH

H

H

HA

A

A

AP

P

P

PI

I

I

IT

T

T

TR

R

R

RE

E

E

E

Les comptes consolidés

société Chantal désire les garder jusqu’à l’échéance. Les frais d’acquisition de ces obligations sont de

333 € hors taxes.

Au 1er janvier N–1, la société Chantal a comptabilisé ces obligations (comptes individuels PCG) au

débit du compte 2721 « Titres immobilisés – obligations » pour 98 000 €, les frais d’acquisition (qui

auraient pu être intégrés au coût d’acquisition) au compte 6271 « Frais sur titres » au 31 décembre N–1,

et au 31 décembre N, elle a comptabilisé 100 × 1 000 × 6 % = 6 000 € de produits financiers.

Le taux effectif de ce placement est le taux i pour lequel :

(980 × 100 + 333) = 6 000 × + 100 000 × (1 + i)–5

On trouve i = 6,4 %. On peut ainsi établir le tableau de l’emprunt comme suit :

En normes IFRS, les comptes de placement étant tenus au coût amorti, on passera donc les écritures

de retraitement suivantes (au 31 décembre N) :

Pour le bilan

Pour le compte de résultat

REMARQUE

Si le titre est coté et si le cours de ce titre est au 31 décembre N de 950 €, il y a lieu de constater une

dépréciation de 98 938 – 950 × 100 = 3 828 (à comparer avec la dépréciation constatée dans le PCG).

2.3 Prêts et créances

Les prêts et créances sont des actifs financiers avec des paiements fixes ou déterminables

qui ne sont pas cotés sur un marché actif, autres que ceux que l’entité désigne à l’origine,

Dates Intérêts à 6,4 %

Remboursement

Intérêts

Coût amorti

1.1.N

31.12.N–1

31.12.N

31.12.N+1

31.12.N+2

31.12.N+3

6 293

6 312

6 332

6 353

6 377

6 000

6 000

6 000

6 000

6 000

98 333

98 626

98 938

99 270

99 623

100 000

Titres immobilisés – obligations IFRS 98 938

Titres immobilisés – obligations PCG 98 000

Dettes d’impôt différé (98 938 – 98 000) × 33 1/3 % 313

Résultat (6 312 – 6 000) × 66 2/3 % 208

Réserves [333 + (6 293 + 6 000)] × 66 2/3 % 417

Retraitement obligations

Résultat 208

Impôt sur les bénéfices 104

Revenus des titres immobilisés 6 312 – 6000 312

Retraitement obligations

1 1 i

+

( ) 5

–

–

i

----------------------------

-](https://image.slidesharecdn.com/auditfinancieretcomptablemanuelsetapplication-230610205329-bc6cad4b/85/Audit_financier_et_comptable-manuels-et-application-pdf-245-320.jpg)

![232

4

C

C

C

CH

H

H

HA

A

A

AP

P

P

PI

I

I

IT

T

T

TR

R

R

RE

E

E

E

Les comptes consolidés

soit parmi les actifs détenus à des fins de transaction (actifs financiers évalués à la juste

valeur), soit parmi les actifs disponibles à la vente.

Des retraitements semblables à ceux exposés ci-dessus doivent être effectués.

2.4 Actifs financiers disponibles à la vente

Les actifs financiers disponibles à la vente sont les actifs financiers non classés dans les trois

catégories présentées ci-dessus. Ils représentent des actifs financiers autres que prêts et créances,

placements détenus jusqu’à leur échéance et actifs financiers détenus à des fins de transactions.

Comptabilisés conformément au Plan comptable général, les actifs financiers disponibles à

la vente doivent être retraités.

EXEMPLE

La société Juliette a fait l’acquisition le 1er janvier N de 100 actions de la société Jérôme. Ces titres

sont appelés être gardés comme placement à long terme. Ils ne sont donc pas des actifs détenus à des

fins de transaction (rapidement cessibles, ce ne sont pas non plus des prêts et des créances, ni des

placements détenus jusqu’à leur échéance). Ils doivent donc être classés en actifs financiers dispo-

nibles à la vente. Les titres ont été acquis au cours de 200 €, les frais d’acquisition se sont élevés à

0,5 % du coût d’acquisition et ont été compris dans les comptes sociaux de la société Juliette dans le

coût d’acquisition (l’article 321-10 du PCG applicable aux immobilisations corporelles et aux titres

(l’article 322-15 prévoit les mêmes dispositions pour les immobilisations incorporelles) précise que

« dans les comptes individuels, les droits de mutation, honoraires ou commissions et frais d’actes, liés

à l’acquisition, peuvent, sur option, être rattachés au coût d’acquisition ou comptabilisés en charges).

Au 31 décembre N, la juste valeur de ces titres est de 210 € par titre. Une plus-value latente doit donc

(en normes IFRS) être constatée : elle est de 100 × [210 – (200 + 200 × 0,5 %)] = 900 €.

On passera l’écriture suivante en tenant compte des impôts différés.

Pour le bilan (il n’y a pas d’écriture pour le compte de résultat)

2.5 Autres passifs financiers

Il y a lieu (selon notre analyse) de classer dans cette rubrique les passifs financiers autres que

ceux classés en passifs financiers détenus à des fins de transaction.

Comme les placements détenus jusqu’à leur échéance, les prêts et créances sont évalués au coût

amorti, à l’aide du taux d’intérêt effectif.

Pour les actifs et passifs financiers disponibles à la vente, l’entité doit enregistrer la variation en

capitaux propres, jusqu’au moment où l’actif est vendu ; auquel cas, la plus ou moins-value est

portée dans le résultat.

Actifs disponibles à la vente (actions) IFRS 21 000

Tires immobilisés – Actions PCG 20 100

Dettes d’impôt différé 900 × 33 1/3 % 300

Écarts d’évaluation sur instruments financiers disponibles

à la vente 900 × 66 2/3 % 600

Retraitement action

Les autres passifs financiers doivent aussi être évalués au coût amorti.](https://image.slidesharecdn.com/auditfinancieretcomptablemanuelsetapplication-230610205329-bc6cad4b/85/Audit_financier_et_comptable-manuels-et-application-pdf-246-320.jpg)

![266

4

C

C

C

CH

H

H

HA

A

A

AP

P

P

PI

I

I

IT

T

T

TR

R

R

RE

E

E

E

Les comptes consolidés

Pour le bilan

Pour le compte de résultat

17. Retraitements dans le cadre de l’application

des règles édictées par le Code de commerce

et le règlement 99-02 du CRC

Dans le cadre de l’application des règles édictées par le Code de commerce et le

règlement 99-02 du Comité de la réglementation comptable, les retraitements sont moins

nombreux que ceux concernant le passage du PCG aux normes IFRS : les articles L. 233-22

et L. 233-23 du Code de commerce, les paragraphes 300 à 323 du règlement 99-02 du

Comité de la réglementation comptable prévoyant les retraitements suivants :

– l’établissement des comptes consolidés selon les principes comptables et les règles

d’évaluation applicables aux comptes individuels compte tenu des aménagements indis-

pensables résultant des caractéristiques propres aux comptes consolidés par rapport aux

comptes annuels (article L. 233-22 al. 1 C. com.) ;

– l’évaluation des éléments d’actif ou de passif ainsi que des éléments de charge et de

produit selon des méthodes homogènes (art. L. 233-22 al. 2 C. com.) ;

– l’élimination de l’incidence sur les comptes des écritures passées pour la seule application

des législations fiscales et notamment pour ce qui concerne les subventions d’investis-

sement, les provisions réglementées et l’amortissement des immobilisations (retraitement

obligatoire – règlement 99-02 § 303, voir ci-dessus § 12 et 13) ;

Amortissement de la construction (1 200 000 – 600 000) × 6/50 72 000

Construction 72 000

Pour ramener à la valeur nette comptable

Terrain 920 000 – 500 000 420 000

Constructions 1 170 000 – 1 128 000 42 000

Dettes d’impôt différé (420 000 + 42 000) × 33 1/3 % 154 000

Réserves {2 000 000 – 500 000 – [1 200 000 – (1 200 000

– 600 000 × 5/50)] } × 66 2/3 % 240 000

Résultat [(920 000 – 815 000) – (1 185 000 – 1 170 000)

+ 600 000 × 1/50 (amortissements repris)] × 66 2/3 % 68 000

Retraitement immeuble de placement

Résultat 8 000

Impôts sur les bénéfices 4 000

Dotations aux amortissements des immobilisations 12 000

Annulation de la dotation (1 200 000 – 600 000) × 1/50

Résultat 60 000

Impôt sur les bénéfices 30 000

Résultat provenant de la variation de juste valeur

des immeubles de placement 105 000 – 15 000 90 000

Plus-value sur terrain : 920 000 – 815 000 = 105 000

Moins-value sur construction 1 185 000 – 1 170 000 = 15 000](https://image.slidesharecdn.com/auditfinancieretcomptablemanuelsetapplication-230610205329-bc6cad4b/85/Audit_financier_et_comptable-manuels-et-application-pdf-280-320.jpg)

![294

4

C

C

C

CH

H

H

HA

A

A

AP

P

P

PI

I

I

IT

T

T

TR

R

R

RE

E

E

E

Les comptes consolidés

– acquisition de titres d’une société associée (l’acquisition entraîne également un

changement de contrôle et la société contrôlée devient une filiale de la société mère).

1.1 Acquisition de titres d’une filiale

Lorsqu’une entité qui détient le contrôle d’une autre entité, acquiert des titres de ladite

société, les écarts d’évaluation et d’acquisition nouvellement calculés ne sont pas pris en

compte dans l’opération (sauf dépréciation). En effet, l’évaluation à la juste valeur de la

société acquise doit être fait (selon IFRS 3 révisé § 18) à la date d’acquisition. Or, cette date

d’acquisition est la date à laquelle l’acquéreur obtient le contrôle de l’entité acquise.

EXEMPLE

La société mère Marcel a acquis les titres suivants de la société Fidèle :

– le premier lot a été acquis au début de l’exercice N–2 : 60 % pour 600 000 €. Les capitaux propres

de Fidèle étaient alors de 800 000 €, des terrains avaient été réestimés de 75 000 € et des cons-

tructions amortissables en 20 ans de 180 000 € ;

– le second lot (20 % pour 250 000 €) a été acquis au milieu de l’exercice N alors que les capitaux

propres étaient de 950 000 € (dont 50 000 de résultat de l’exercice), la valeur des terrains réesti-

més de 90 000 €, les constructions de 210 000 €.

Au moment de l’acquisition du premier lot, la valeur de la société Fidèle, le goodwill s’élève à :

600 000 – [800 000 + (75 000 + 180 000) × 66 2/3 %] × 60 % = 18 000 €.

Au moment de l’acquisition du second lot, comme les plus-values sur éléments identifiables sont

supérieurs aux écarts d’évaluation constatés lors de la première acquisition et amortis en partie depuis

(dans le cas inverse, il aurait fallu constater une dépréciation), le goodwill doit être non pas calculé à

partir des données de la seconde acquisition (dans ce cas, il aurait été de : 250 000 – [950 000

+ (90 000 + 210 000) × 66 2/3 %] × 20 % = 20 000 €), mais à partir des données de la première

acquisition (celle de la prise de contrôle).

Si on avait gardé en N les actifs et les écarts d’évaluation correspondant constatés lors de l’acquisition

du premier lot on aurait la valeur de la société Fidèle suivante :

• capitaux propres : 950 000

• écarts d’évaluation (amortis) : (75 000 + 180 000 – 180 000 × 2,5/20) × 66 2/3 % = 155 000

1 105 000

Le goodwill constaté lors de la seconde acquisition sera donc de : 250 000 – 1 105 000 × 20 %

= 29 000 € (au lieu de 20 000).

On pourra passer l’écriture suivante (pour le bilan) pour enregistrer cette différence :(1)

Titres de participation Fidèle 9 000

Réserves Marcel (29 000 – 20 000) × 66 2/3 % 6 000

Dette d’impôt différé (1) 3 000

Retraitement valeur d’acquisition deuxième lot de titres

(1) Nous avons considéré ci-dessus l’opération comme une réévaluation de titres : nous avons alors tenu compte d’un

impôt différé. Si l’on avait considéré l’augmentation des titres comme une augmentation de goodwill, il n’y aurait pas

d’impôt différé à constater : dans ce cas, le montant à porter en réserves Marcel serait de 9 000.](https://image.slidesharecdn.com/auditfinancieretcomptablemanuelsetapplication-230610205329-bc6cad4b/85/Audit_financier_et_comptable-manuels-et-application-pdf-308-320.jpg)

![295

4

C

C

C

CH

H

H

HA

A

A

AP

P

P

PI

I

I

IT

T

T

TR

R

R

RE

E

E

E

Les comptes consolidés

REMARQUES

1) Depuis la révision de la norme IFRS 3, le calcul de d’écart d’acquisition (goodwill) peut

s’effectuer sur la totalité des droits des majoritaires et des minoritaires (« full goodwill ») et lors

de la première acquisition : à ce moment, la valeur de la société Fidèle sera de 600 000/0,60 =

1 000 000 € et le goodwill s’élèvera à 1 000 000 – [800 000 + (75 000 + 180 000) × 66 2/3 %] =

30 000 €. L’acquisition du second lot aurait dû se faire à (1 105 000 + 30 000) × 20 %

= 227 000 au lieu de 250 000 €. Le différentiel entre la valeur d’acquisition des titres acquis

postérieurement et la valeur de la quote-part des intérêts minoritaires acquise devrait, à notre

avis être constatée dans les capitaux propres de l’acquéreur (comme des titres disponibles à la

vente).

2) Si la consolidation est effectuée selon le règlement 99-02 du CRC, les acquisitions complé-

mentaires ne remettent pas en cause l’évaluation des actifs et passifs identifiés à la date de prise

de contrôle (règlement 99-02 § 230). Les écarts d’évaluation sont cependant diminués des

amortissements constatés pratiqués depuis la prise de contrôle. L’écart constaté est donc affecté

en totalité en écarts d’acquisition et aucun retraitement postérieur n’est nécessaire. Ainsi dans le

cas de la société Fidèle présenté ci-dessus, l’écart d’acquisition relatif au premier lot aurait été de

600 000 – [800 000 + (75 000 + 180 000) × 66 2/3 %] × 60 % = 18 000 et l’écart d’acquisition

relatif au second lot aurait été de 250 000 – [950 000 + (75 000 + 180 000 – 180 000 × 2,5/20)

× 66 2/3 %] × 20 % = 29 000. Au bilan consolidé du 31 décembre N, on aurait donc un écart

d’acquisition de 18 000 + 29 000 = 47 000 €, diminution faite des amortissements et déprécia-

tions pratiqués (comme dans le cas d’IFRS 3 version 2004).

1.2 Acquisition de titres d’une entité contrôlée conjointement

Le traitement est identique à celui du traitement de l’acquisition de titres d’une filiale.

1.3 Acquisition de titres d’une société associée

Dans le cadre de l’acquisition de titres d’une société associée, c’est au moment où la société

acquéreuse prend le contrôle de ladite société que la juste valeur doit être constatée.

EXEMPLE

Reprenons l’exemple présenté ci-dessus et supposons que l’entreprise Marcel a d’abord fait l’acquisition

en N–2 de 20 % du capital de la société Fidèle pour 200 000 € (600 000 × 20 %/60 % = 200 000)

puis, en N, 50 % du capital pour 625 000 € (250 000 × 50 %/20 %) = 625 000 €).

Dans le cadre des normes IFRS

Juste avant l’acquisition du second lot, la société Fidèle est mise en équivalence et, pour l’établis-

sement d’un bilan consolidé (ce serait un bilan intermédiaire) au 30 juin N, on aurait une évaluation

des titres suivante :

• prix d’acquisition des titres : 200 000

• quote-part de l’évolution des capitaux propres du 1er janvier N–2

au 30 juin N :

(950 000 – 800 000) × 20 % = 30 000

• quote-part des amortissements de l’évaluation sur construction :

180 000 × 2,5 /20 × 66 2/3 % × 20 % = – 3 000

227 000

La juste valeur de la société Fidèle étant déterminée au 1er juillet N, on passerait (si l’on établissait les

comptes consolidés du groupe à cette date et en constatant le goodwill selon la méthode du purchase

goodwill, les écritures suivantes (pour le bilan) :](https://image.slidesharecdn.com/auditfinancieretcomptablemanuelsetapplication-230610205329-bc6cad4b/85/Audit_financier_et_comptable-manuels-et-application-pdf-309-320.jpg)

![296

4

C

C

C

CH

H

H

HA

A

A

AP

P

P

PI

I

I

IT

T

T

TR

R

R

RE

E

E

E

Les comptes consolidés

Si l’on avait utilisé les normes françaises

Juste avant l’acquisition du second lot, la société Fidèle est mise en équivalence et, pour l’établis-

sement d’un bilan consolidé (ce serait un bilan intermédiaire) au 30 juin N, on aurait une évaluation

des titres suivante :

• prix d’acquisition des titres : 200 000

• écart d’acquisition déduit (inscrit dans un compte spécifique) :

200 000 – [800 000 + (75 000 + 180 000) × 66 2/3 %] × 20 % – 6 000

• quote-part de l’évolution des capitaux propres du 1er janvier N–2

au 30 juin N : (950 000 – 800 000) × 20 % = 30 000

• quote-part des amortissements de l’évaluation sur construction :

180 000 × 2,5 /20 × 66 2/3 % × 20 % = – 3 000

221 000

La juste valeur de la société Fidèle étant déterminée au 1er juillet N, on passerait (si l’on établissait les

comptes consolidés du groupe à cette date, les écritures suivantes (pour le bilan) :

Terrains 90 000

Constructions 210 000

Réserves Fidèle (90 000 + 210 000) × 66 2/3 % 200 000

Créances d’impôt différé (90 000 + 210 000) × 33 1/3 % 100 000

Écart d’évaluation

Goodwill 70 000

Titres de participation Fidèle 70 000

Écart d’acquisition 625 000 × 70 %/50 % –

[950 000 + (90 000 + 210 000) × 66 2/3 %] × 70 %

Titres de participation Fidèle 625 000 × 20 %/50 % 250 000

Titres mis en équivalence Fidèle 227 000

Réserves Marcel (250 000 – 227 000) × 66 2/3 % 15 333

Dettes d’impôt différé 7 667

Réajustement valeur premier lot de titres

Capitaux propres Fidèle 950 000 + 200 000 1 150 000

Titres de participation Fidèle 625 000 + 250 000 – 70 000 805 000

Intérêts des non assortis de contrôle

(ou intérêts minoritaires) 1 150 000 × 30 % 345 000

Intégration Fidèle

Terrains 90 000

Constructions 210 000

Réserves Fidèle (90 000 + 210 000) × 66 2/3 % 200 000

Créances d’impôt différé (90 000 + 210 000) × 33 1/3 % 100 000

Écart d’évaluation

Goodwill 50 000

Titres de participation Fidèle 50 000

Écart d’acquisition : 625 000 – [950 000 + (90 000 + 210 000)

× 66 2/3 %] × 50 %

Capitaux propres Fidèle 950 000 + 200 000 1 150 000

Titres de participation Fidèle 625 000 – 50 000 + 221 000

(titres mis en équivalence) 796 000

Réserves Marcel 1 150 000 × 70 % – 796 000 9 000

Intérêts des non assortis de contrôle

(ou intérêts minoritaires) 1 150 000 × 30 % 345 000

Intégration Fidèle](https://image.slidesharecdn.com/auditfinancieretcomptablemanuelsetapplication-230610205329-bc6cad4b/85/Audit_financier_et_comptable-manuels-et-application-pdf-310-320.jpg)

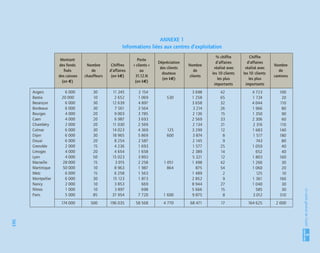

![302

4

C

C

C

CH

H

H

HA

A

A

AP

P

P

PI

I

I

IT

T

T

TR

R

R

RE

E

E

E

Les comptes consolidés

Si l’on répartit les capitaux propres de Benoît (y compris les minoritaires) entre ceux qui reviennent à

Amédée et aux minoritaires d’Amédée, on obtient le tableau suivant :

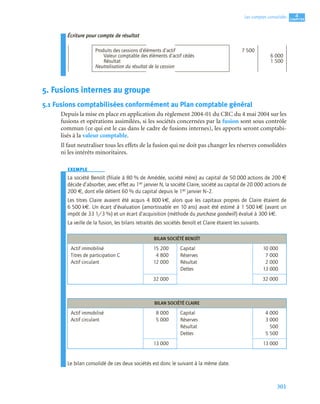

Supposons que la valeur réelle de la société Claire soit de 10 000 k€ au moment de la fusion.

La valeur de l’action Claire est fixée à 500 € (20 000 × 0,5 k€ = 10 000 k€) et celle de l’action

Benoît est de 400 €. La parité d’échange est de 5 actions Benoît pour 4 actions Claire.

Au moment de la prise de contrôle l’actif net comptable de la société Claire était de 6 500 k€, alors

que l’actif net réel était de 4 800/0,60 = 8 000 k€.

Il y aurait donc un mali technique (de 8 000 – 6 500) × 60 % = 900 k€. Par ailleurs, la situation

nette comptable de la société Claire au moment de la fusion étant de 7 500 k€ (4 000 + 3 000

+ 50), un boni de fusion s’est dégagé de (7 500 – 6 500) × 60 % = 600 k€. Le mali technique

comptabilisé sera donc de 900 – 600 = 300 k€. (On aurait pu déterminer le mali technique global et

le boni de fusion, de la manière suivante : 4 800 – 7 500 × 60 % = 300.)

La prime de fusion, égale à la prime d’émission sur les nouveaux titres émise serait de

7 500 × 40 % – 2 000 (augmentation de capital) = 1 000 k€.

On aurait dans la société Benoît, suite à cette fusion, l’écriture d’augmentation de capital suivante (en

milliers d’euros).

BILAN CONSOLIDÉ SOCIÉTÉ BENOÎT + CLAIRE

Actif immobilisé (1)

Écarts d’acquisition (2)

Actif circulant (3)

24 400

300

17 000

Capital (4)

Réserves (5)

Résultat (6)

Intérêts minoritaires (7)

Résultats minoritaires (8)

Dettes (9)

10 000

7 240

2 240

3 160

160

18 900

41 700 41 700

(1) = 15 200 + 8 000 + 1 500 – 150 × 2.

(2) = 300.

(3) = 12 000 + 5 000.

(4) = Capital société A.

(5) = 7 000 + [(4 000 + 3 000 + (1 500 –150) × 66 2/3 %) × 60 % – 4 500)], avec 4 500 = 4 800 – 300.

(6) = 2 000 + (500 – 150 × 66 2/3 %) × 60 %.

(7) = [4 000 + 3 000 + (1 500 –150) × 66 2/3 %] × 40 %.

(8) = (500 – 150 × 66 2/3 %) × 40 %.

(9) = 13 000 + 5 500 + (1 500 – 150 × 2) × 33 1/3 %.

Rubriques Totaux

MajoritairesA

(80 %)

MinoritairesA

(20 %)

Minoritaires B

Totaux

minoritaires

Capital

Réserves

Résultat

Intérêts minoritaires

Résultats minoritaires

10 000

7 240

2 240

3 160

160

8 000

5 792

1 792

2 000

1 448

448

3 160

160

2 000

1 448

448

3 160

160

22 800 15 584 3 896 3 320 7 216](https://image.slidesharecdn.com/auditfinancieretcomptablemanuelsetapplication-230610205329-bc6cad4b/85/Audit_financier_et_comptable-manuels-et-application-pdf-316-320.jpg)