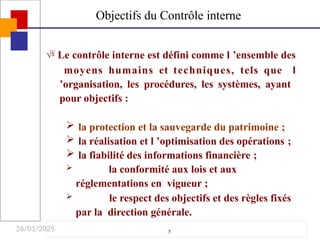

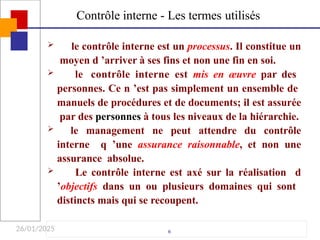

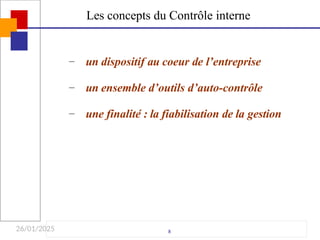

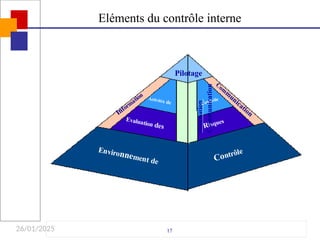

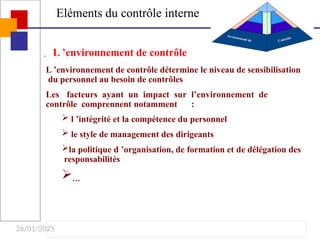

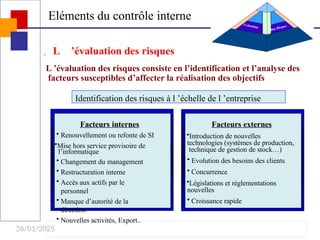

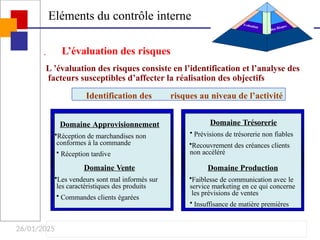

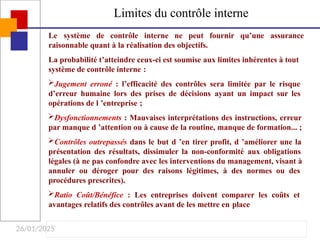

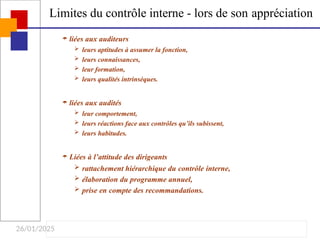

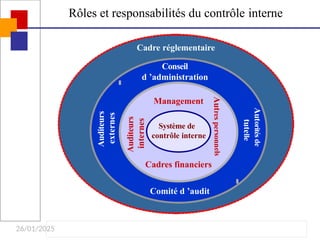

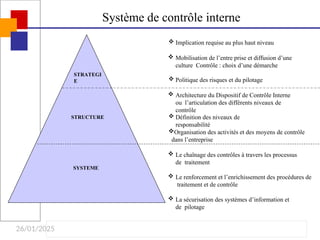

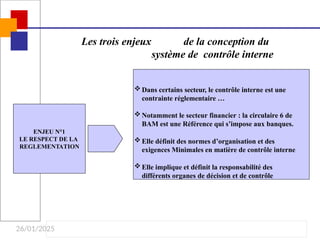

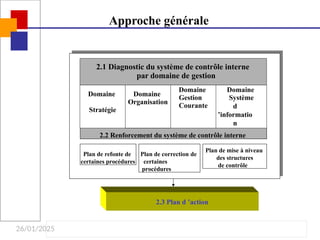

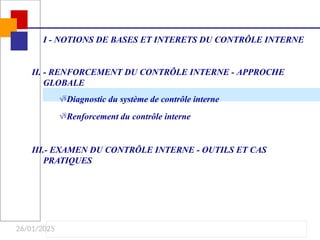

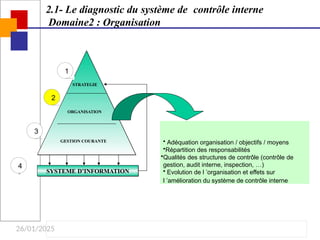

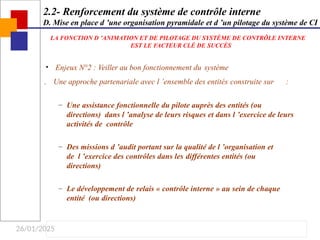

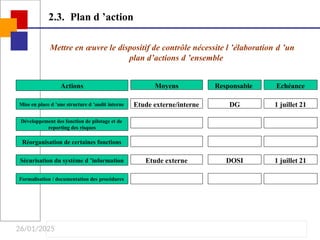

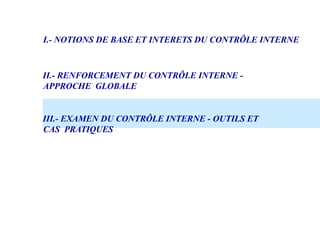

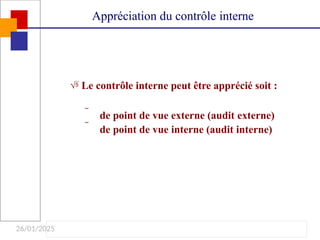

Le séminaire sur le contrôle interne, animé par Tarek Dhahri, aborde les définitions, objectifs et concepts liés au contrôle interne, soulignant son rôle crucial dans la gestion d'entreprise. Il décrit comment le contrôle interne aide à assurer l'optimisation des opérations, la fiabilité des informations financières et la conformité aux lois, tout en reconnaissant les limites inhérentes à ce système. Enfin, le séminaire propose des approches pour renforcer le contrôle interne, en intégrant des diagnostics et des actions nécessaires pour améliorer efficacement le dispositif en place.

![Building trust_Presentation_FR[AODA].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/buildingtrustpresentationfraoda-250125081425-a3caced3-thumbnail.jpg?width=640&height=640&fit=bounds)

![Emotional_Intelligence_presentation_FR [AODA].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/emotionalintelligencepresentationfraoda-250125081248-86f17040-thumbnail.jpg?width=640&height=640&fit=bounds)