Téléchargé 67 fois

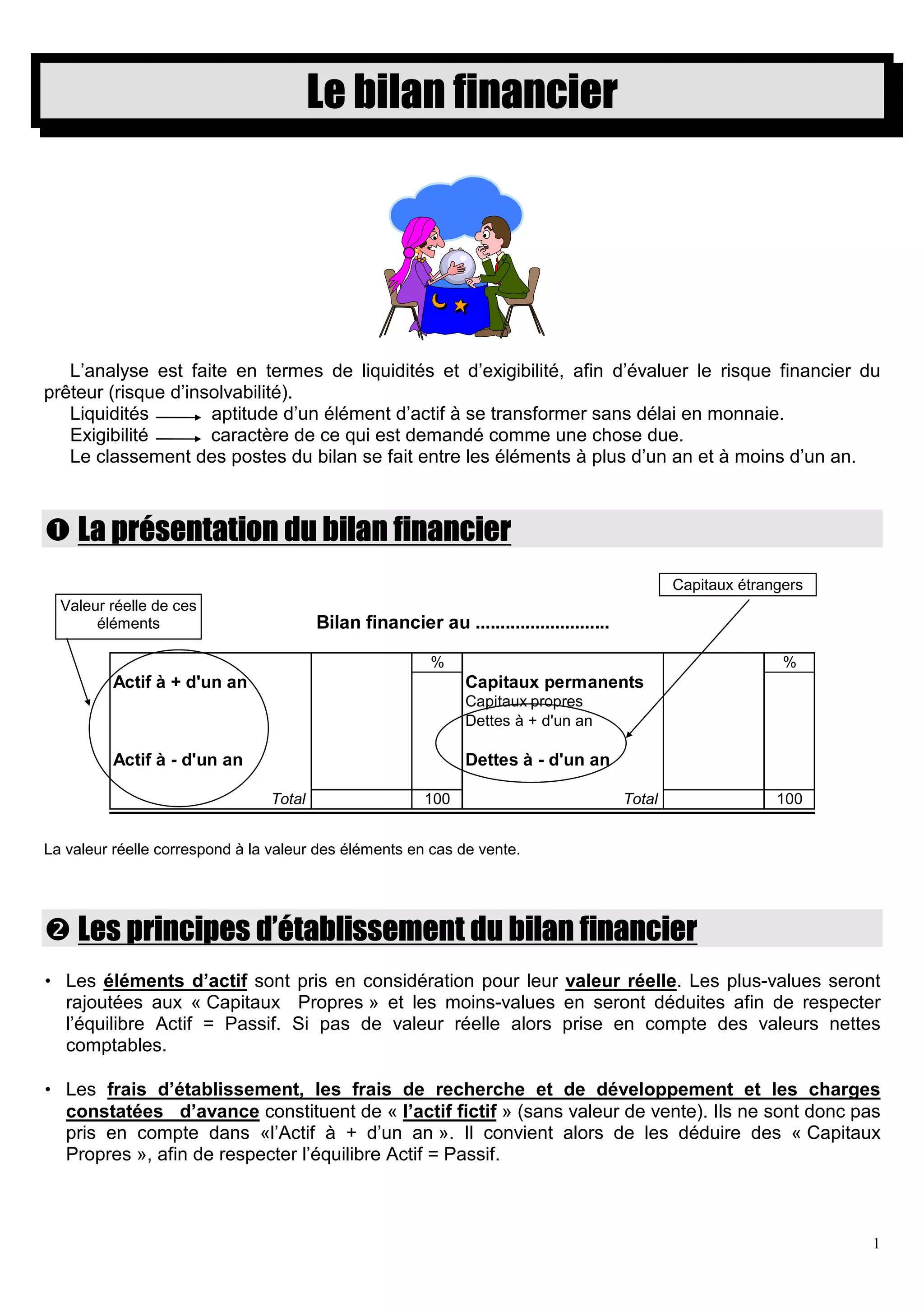

Le document traite de l'analyse du bilan financier, se concentrant sur les liquidités, l'exigibilité et le risque d'insolvabilité. Il présente les principes d'établissement du bilan, y compris la prise en compte des valeurs réelles des actifs et les provisions pour dépréciation. Enfin, il énonce des ratios financiers essentiels pour évaluer la santé financière de l'entreprise et donne des détails sur le bilan de la société Dalbret avec des informations sur sa répartition du bénéfice.