Télécharger en tant que PDF, PPTX

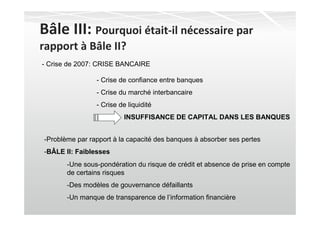

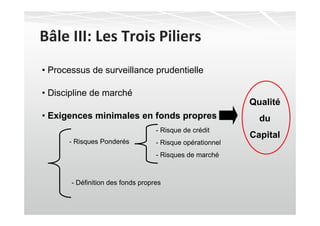

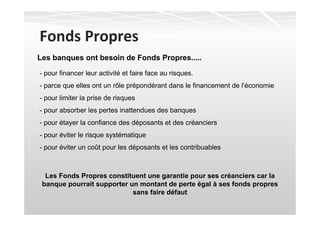

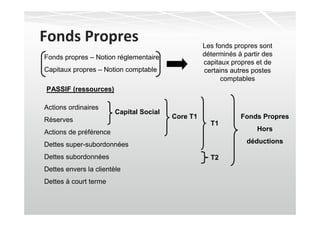

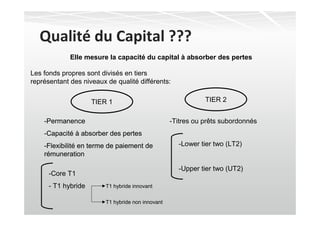

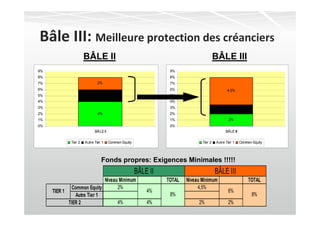

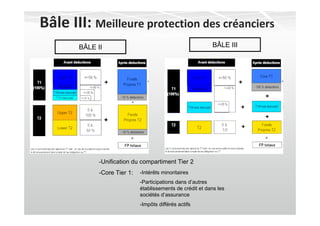

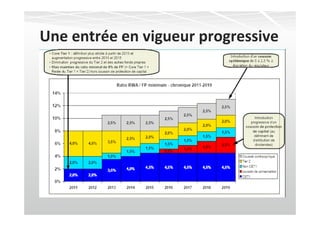

Le séminaire sur Bâle III aborde la nécessité de réformer le cadre réglementaire suite à la crise bancaire de 2007, mettant en lumière les faiblesses de Bâle II. Bâle III introduit des exigences accrues en matière de qualité du capital, avec une attention particulière sur la capacité des banques à absorber les pertes et à maintenir la confiance des créanciers. Les nouvelles régulations impacteront le financement de l'économie, entraînant des coûts plus élevés pour les banques et, par conséquent, pour les emprunteurs.

![[Gestion des risques et conformite] de bale ii à bale iii](https://cdn.slidesharecdn.com/ss_thumbnails/gestiondesrisquesetconformitedebaleiiabaleiii-130314121119-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![[weave] risk and Compliance - De Bâle II à Bâle III](https://cdn.slidesharecdn.com/ss_thumbnails/6-bale2-3-2012-03-30-120412110355-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)