Téléchargé 77 fois

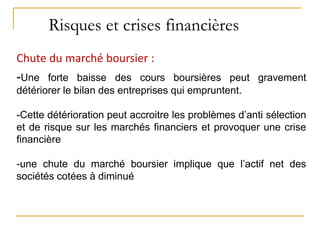

Le document traite des risques et crises financières, définissant les crises financières comme des ruptures des marchés entraînant des chutes des prix d'actifs et des faillites. Il explore les différents types de crises, leurs déclencheurs, et l'impact de divers facteurs économiques tels que l'innovation financière et les fluctuations des prix. Enfin, il présente des remèdes et des interventions possibles pour atténuer ces crises, incluant des réformes réglementaires et des soutiens gouvernementaux.