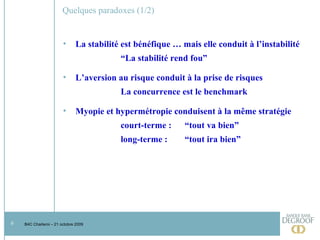

La présentation aborde la crise de confiance survenue en 2008, mettant en lumière les paradoxes économiques et sociaux qui ont contribué à cette situation. Elle analyse les causes de la crise, en tenant compte des institutions financières, des comportements des consommateurs et des autorités politiques, tout en soulignant l'importance de la confiance au sein du système économique. Les conséquences de la crise incluent des pertes de capital, des évolutions dans le secteur financier et des impacts significatifs sur l'économie, avec des leçons à tirer pour l'avenir.

![La crise de confiance B4C Charleroi, 21 octobre 2009 Etienne de Callataÿ [email_address]](https://image.slidesharecdn.com/powerpointedecallatay-091026175401-phpapp02/85/Presentation-Etienne-de-Callatay-1-320.jpg)