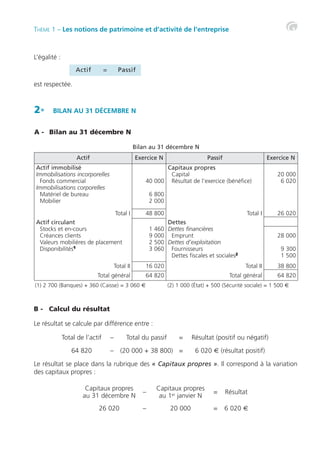

Le document fournit une analyse détaillée des notions de patrimoine et de performance économique d'entreprises à travers différentes études de cas comptables. Il détaille la création d'entreprise, la détermination du capital, les bilans successifs, les comptes de résultat, ainsi que les variations de stock et les impacts des opérations de gestion. Le texte inclut également des cas pratiques pour illustrer les concepts comptables enseignés.