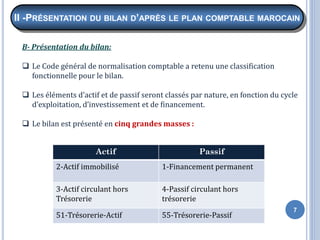

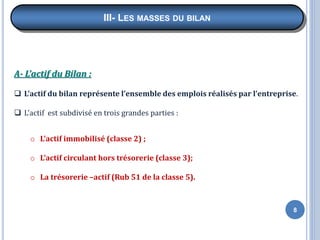

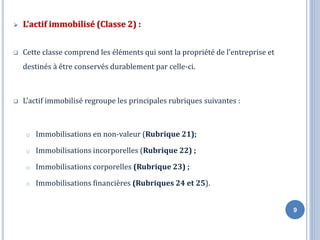

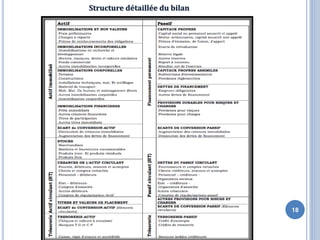

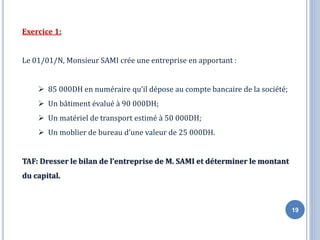

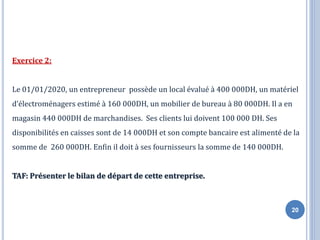

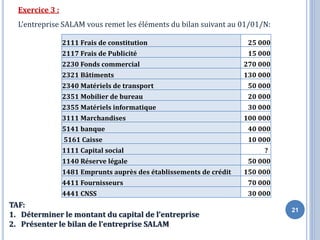

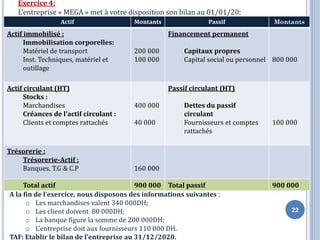

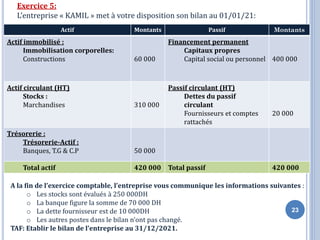

Le document présente le bilan comptable d'une entreprise, qui est un tableau divisant les emplois et ressources entre actif et passif, et doit respecter l'égalité totale. Il explique les éléments constitutifs du bilan, leur classification selon les normes comptables marocaines, et les règles d'établissement. Des exercices pratiques sont fournis pour illustrer la création de bilans basés sur différentes situations d'entreprise.