Téléchargé 150 fois

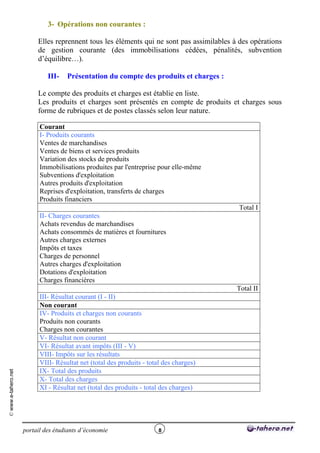

Ce document présente un cours sur la comptabilité générale, structuré en cinq chapitres traitant de l'entreprise, du bilan, du compte de produits et charges, de la gestion des comptes, et de l'organisation comptable. Il aborde des concepts essentiels comme la définition et la classification des entreprises, l'analyse du bilan et des opérations comptables, ainsi que les principes fondamentaux de la comptabilité. Le texte sert de support éducatif pour les étudiants en sciences de gestion, leur fournissant des bases teoriques et pratiques en comptabilité.