Téléchargé 124 fois

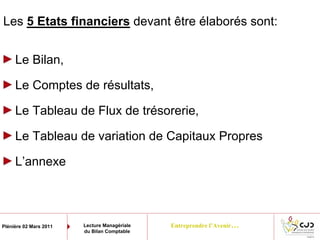

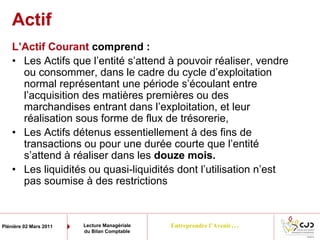

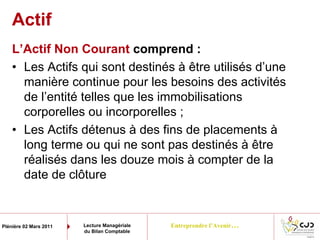

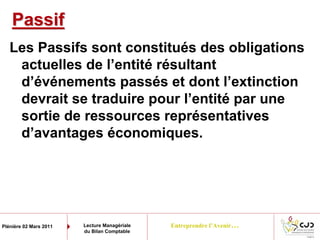

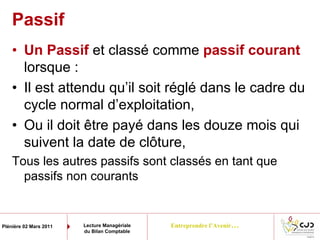

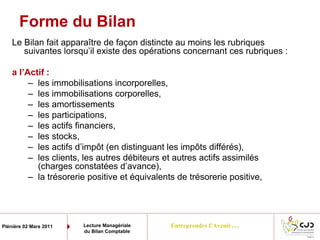

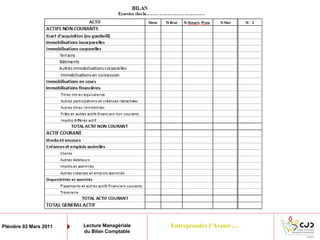

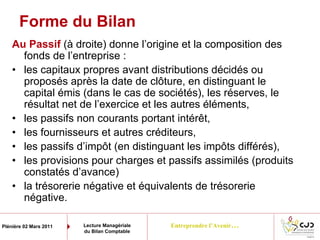

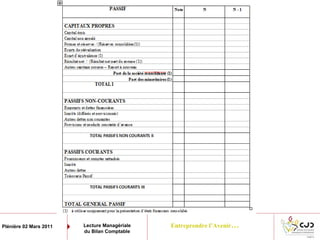

La plénière dirigée par Sofiane Meguellati porte sur la lecture managériale du bilan comptable, soulignant l'importance du rôle du top management dans l'élaboration et la divulgation des états financiers, notamment le bilan. Le document détaille les types de bilan, leur structure, ainsi que les obligations légales des dirigeants en matière de comptabilité et de publication des comptes sociaux. La conformité à la réglementation est cruciale pour éviter des sanctions en cas de faux bilans.

![Cours complet de comptabilité générale[www.cours-economie.com]](https://cdn.slidesharecdn.com/ss_thumbnails/courscompletdecomptabilitgnrale-160831001539-thumbnail.jpg?width=640&height=640&fit=bounds)