Téléchargé 38 fois

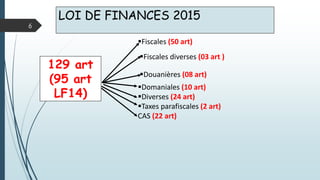

La loi de finances pour 2015 introduit des mesures fiscales et douanières pour encourager l'investissement et la production nationale, avec une attention particulière pour les régions du sud et la simplification des procédures fiscales. Elle modifie également l'imposition des petits contribuables et revoit certains taux d'imposition afin de rester compétitif par rapport aux pays voisins. Enfin, plusieurs exonérations fiscales temporaires et des avantages ont été prévus pour soutenir différents secteurs économiques, y compris le tourisme et le sport.

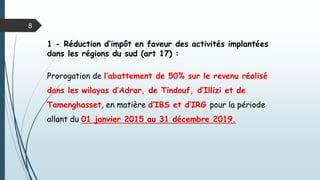

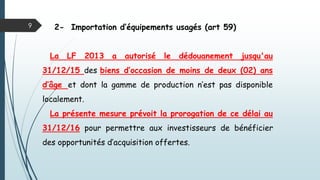

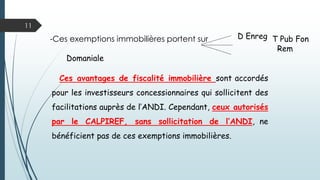

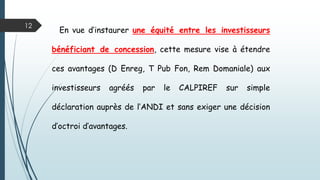

![Estamos en un titanic [articulo]](https://cdn.slidesharecdn.com/ss_thumbnails/estamosenuntitanicarticulo-111029213322-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)