Téléchargé 83 fois

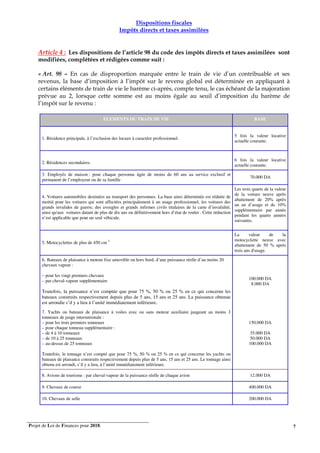

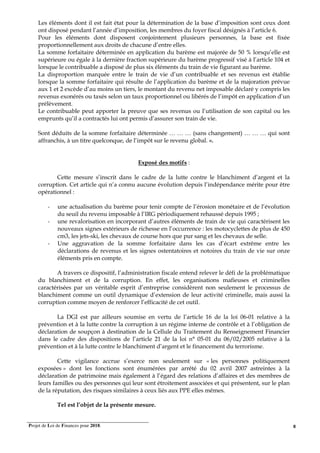

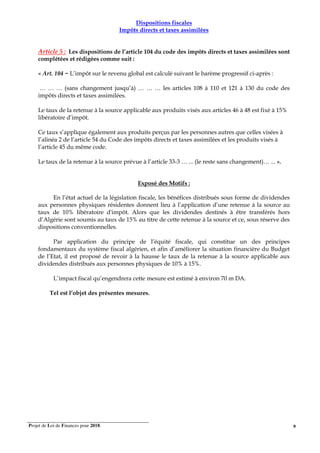

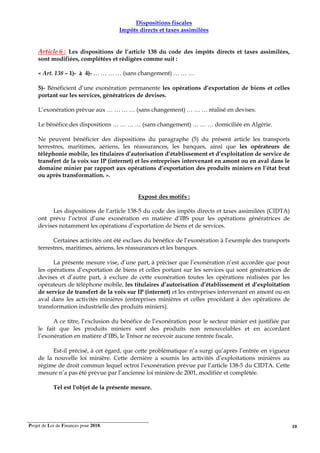

Le projet de loi de finances pour 2018 de la République algérienne propose divers changements fiscaux, notamment des modifications des impôts directs et des procédures fiscales. Il vise à améliorer l'équilibre financier de l'État par des ajustements dans le système fiscal et des mesures contre le blanchiment d'argent et la corruption. Des exonérations et des ajustements de taux d'imposition sont également inclus pour certains revenus et activités économiques.