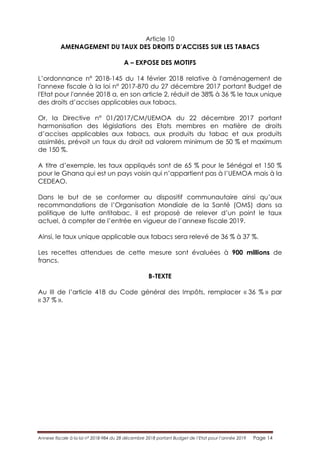

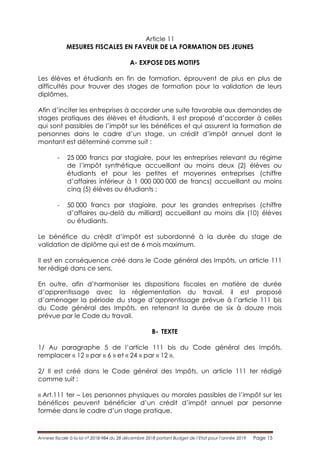

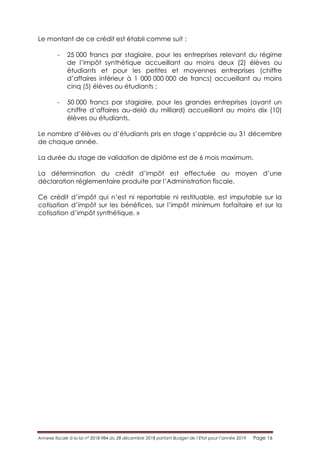

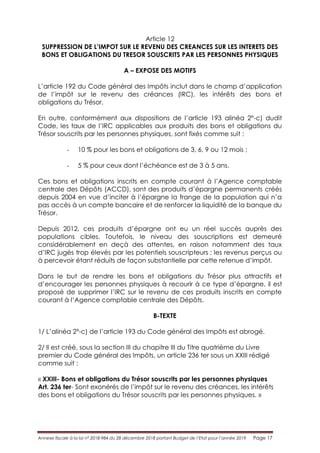

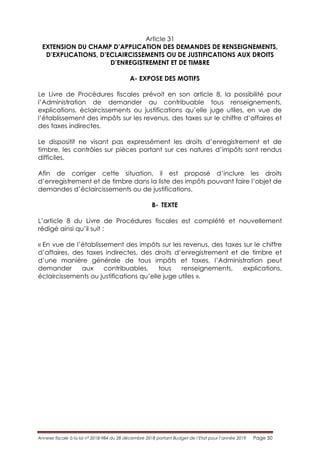

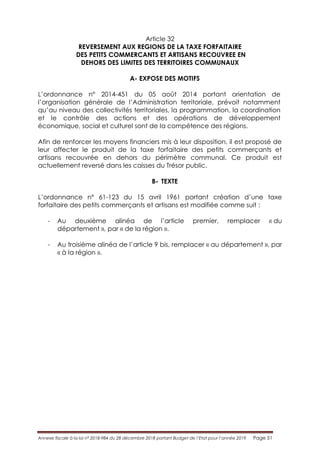

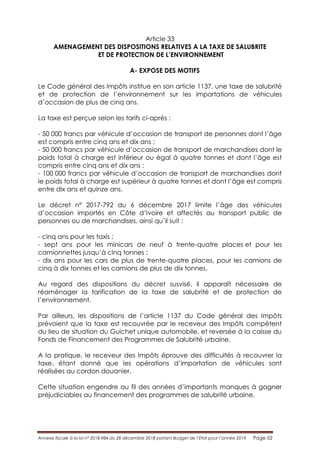

Télécharger pour lire hors ligne

La note de service informe que l'annexe fiscale à la loi de finances pour l'année 2019 entre en vigueur le 2 janvier 2019, visant à moderniser le dispositif fiscal et à soutenir le secteur privé. Elle introduit diverses mesures, notamment l'exonération de taxes pour les PME, des ajustements de la TVA, ainsi que des incitations fiscales pour l'agriculture et le transport. Cette annexe s'inscrit dans le cadre des engagements du gouvernement envers le plan national de développement et les partenariats internationaux.