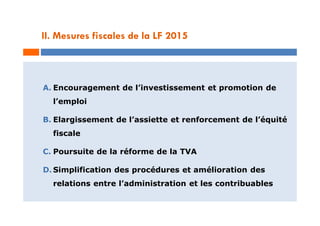

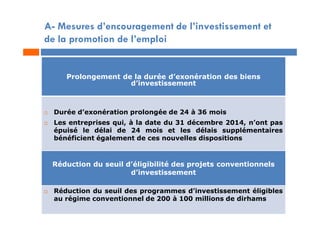

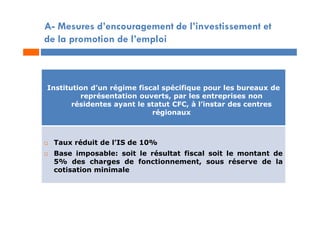

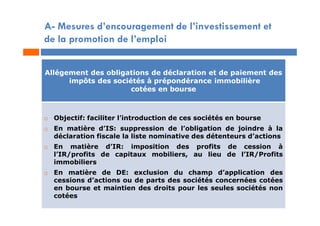

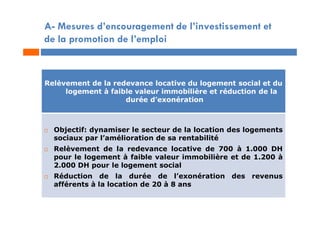

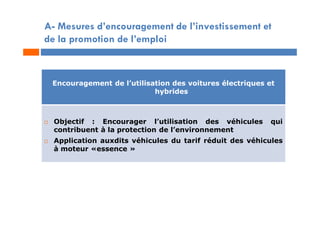

La loi de finances 2015 introduit des mesures fiscales visant à encourager l'investissement, élargir l'assiette fiscale et améliorer les relations entre l'administration et les contribuables. Elle met en avant la dématérialisation des procédures, la simplification des démarches administratives, et le soutien aux PME et TPE pour un développement économique durable. De plus, elle prévoit des incitations fiscales telles que des exonérations de revenus pour favoriser l'emploi et la compétitivité des entreprises.