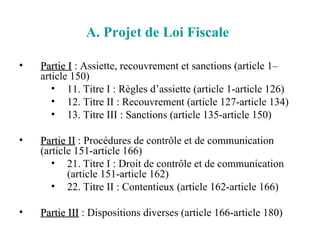

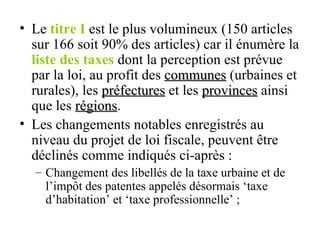

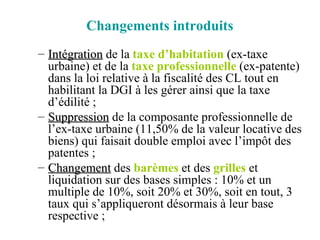

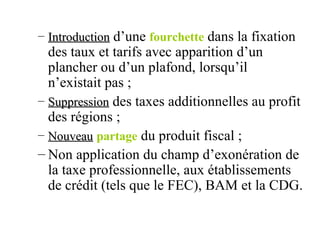

Téléchargé 96 fois

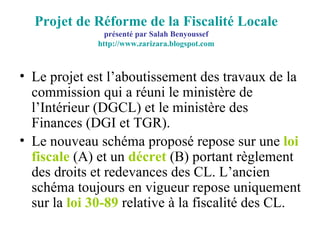

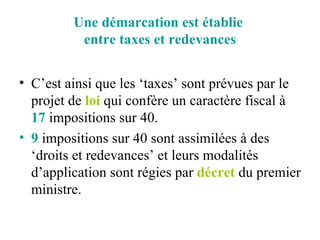

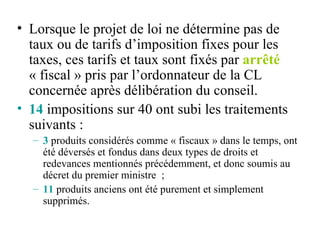

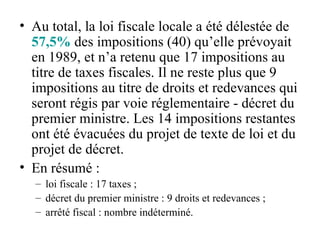

Le projet de réforme de la fiscalité locale, présenté par Salah Benyoussef, propose une nouvelle loi fiscale reposant sur 17 taxes et un décret régissant 9 droits et redevances, remplaçant l'ancien schéma de la loi 30-89. Cette réforme simplifie le système en supprimant 14 impositions, tout en apportant des modifications aux taux et barèmes des taxes, et introduisant des procédures de contrôle. Toutefois, des inquiétudes subsistent quant aux impacts budgétaires et à la durabilité des nouvelles procédures fiscales pour les collectivités locales.