Téléchargé 25 fois

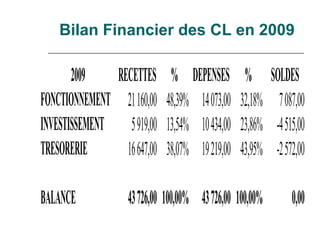

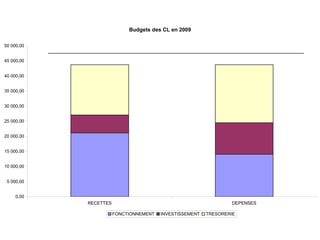

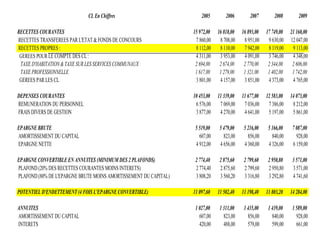

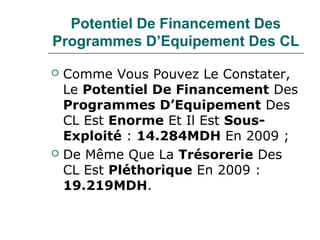

La première rencontre des élus des collectivités locales de Guelmim-Smara en décembre 2009 a présenté les instruments de gestion budgétaire, notamment la préparation, le vote et la modification du budget local. L'accent a été mis sur l'importance d'un budget équilibré, des excédents prévisionnels et de la gestion des charges et des ressources financières. Enfin, des indicateurs de performance financière ont été soulignés pour garantir une autonomie et une efficacité accrues des collectivités locales.