Télécharger en tant que PDF, PPTX

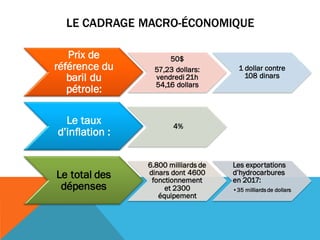

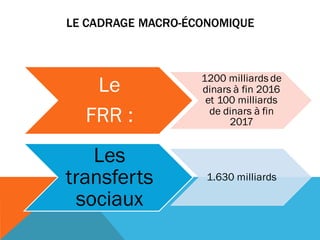

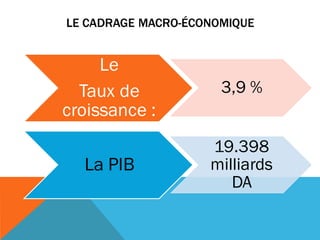

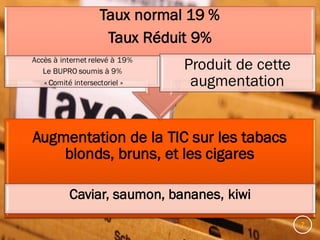

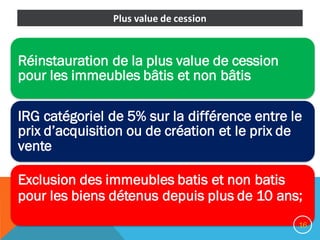

La loi de finances 2017 prévoit un total de dépenses de 6.800 milliards de dinars, avec un taux de croissance attendu de 3,9 % et une augmentation des recettes fiscales hors fiscalité pétrolière de 11 %. Elle introduit également des modifications fiscales, augmentant diverses taxes et réinstaurant la plus-value de cession sur les immeubles, tout en instituant des mesures pour favoriser le remboursement des créances fiscales. D'autres dispositions notables incluent la taxation de la publicité pour les produits non fabriqués localement et le relèvement des tarifs de certains permis immobiliers.