Télécharger pour lire hors ligne

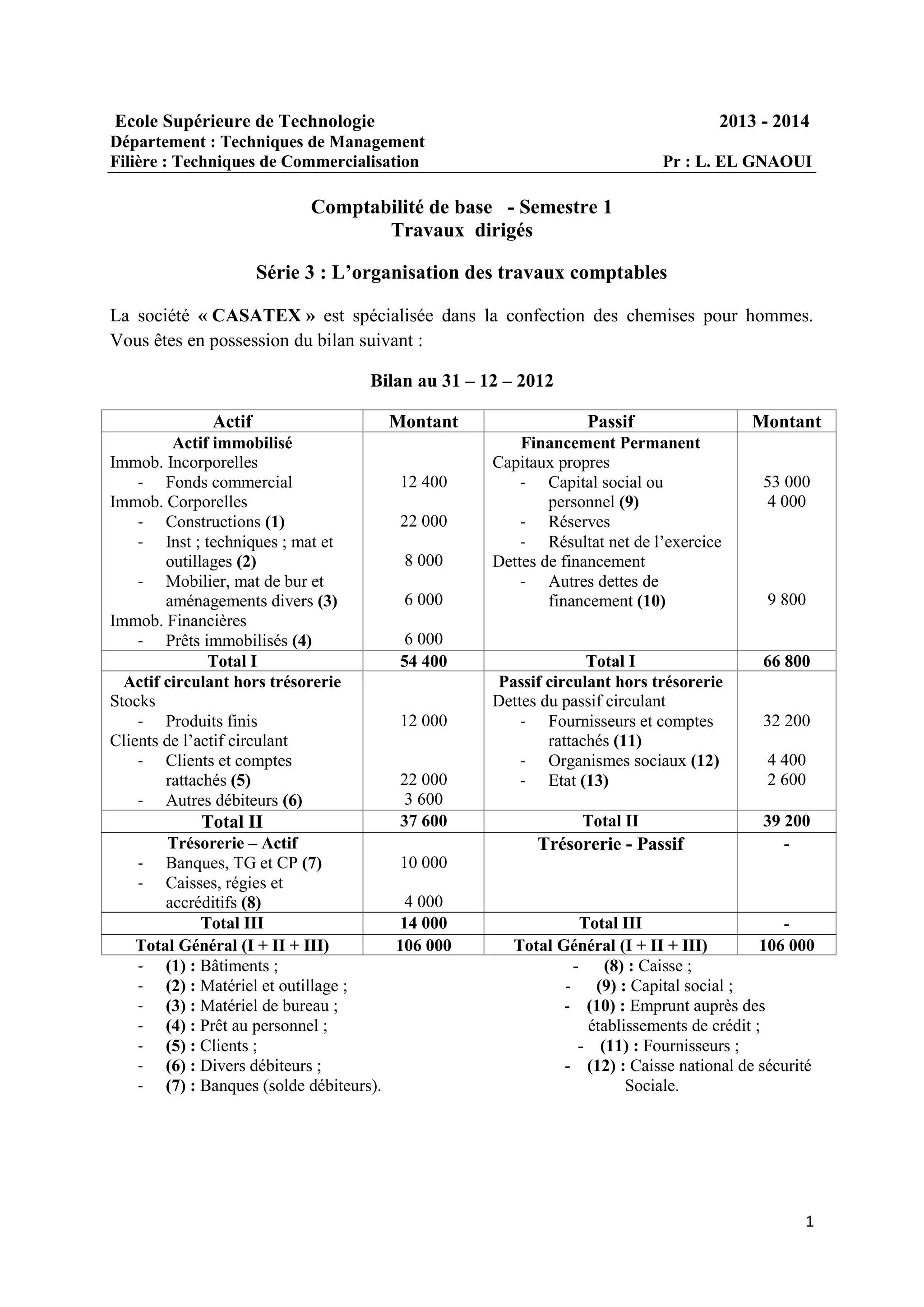

Le document présente le bilan au 31 décembre 2012 de la société "Casatex", spécialisée dans la confection de chemises pour hommes, ainsi que les opérations comptables du mois de janvier 2013. Il inclut des achats, des ventes, des frais divers et des paiements, nécessitant l'enregistrement de ces transactions dans le journal et le grand livre. Des travaux supplémentaires incluent l'établissement de la balance de vérification, du compte de résultat et du bilan au 31 janvier 2013.