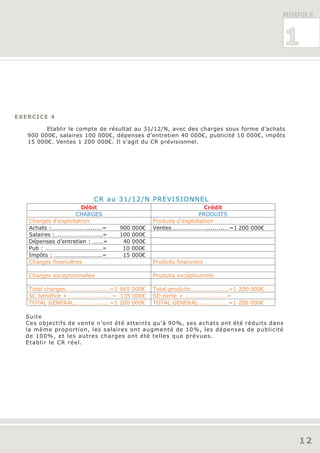

Le document présente un module de formation sur le bilan et le compte de résultat pour les entreprises, incluant des exercices pratiques avec corrigés. Il explique les concepts de bilan d'ouverture, d'actifs et de passifs, ainsi que les méthodes de calcul des résultats d'exploitation. En outre, il fournit des exemples d'exercices pour établir des bilans et des comptes de résultat dans différents contextes d'entreprise.

![Direccionamiento Estrategico[1]](https://cdn.slidesharecdn.com/ss_thumbnails/direccionamientoestrategico1-091007083412-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)