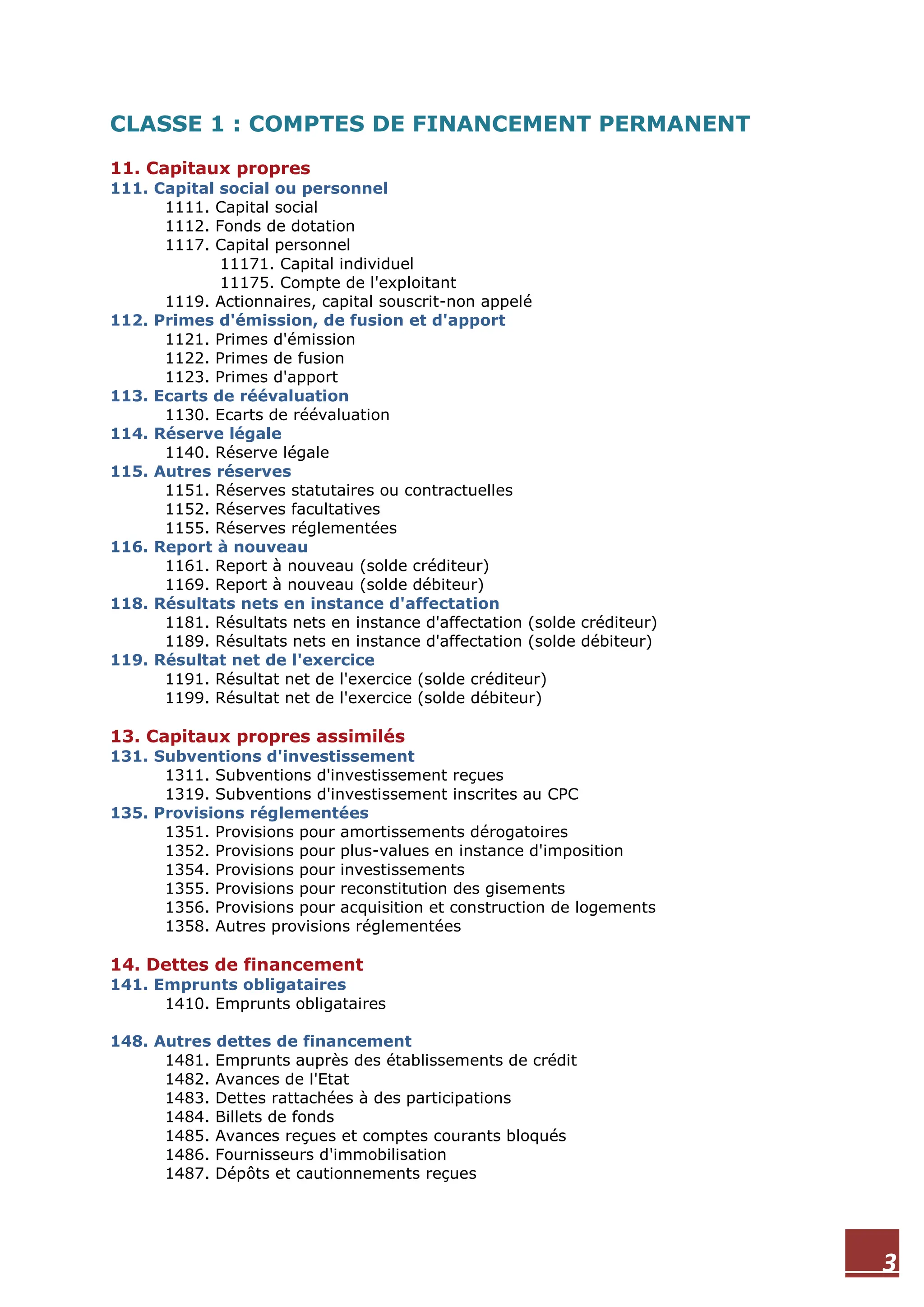

Le document présente le plan comptable général marocain, détaillant les différentes classes de comptes, y compris les comptes de financement permanent, d'actif immobilisé, d'actif circulant et de passif circulant. Chaque classe est subdivisée en sous-comptes spécifiques, couvrant des éléments tels que les capitaux propres, les immobilisations et les dettes. Ce plan comptable vise à standardiser et organiser la comptabilité des entreprises au Maroc.