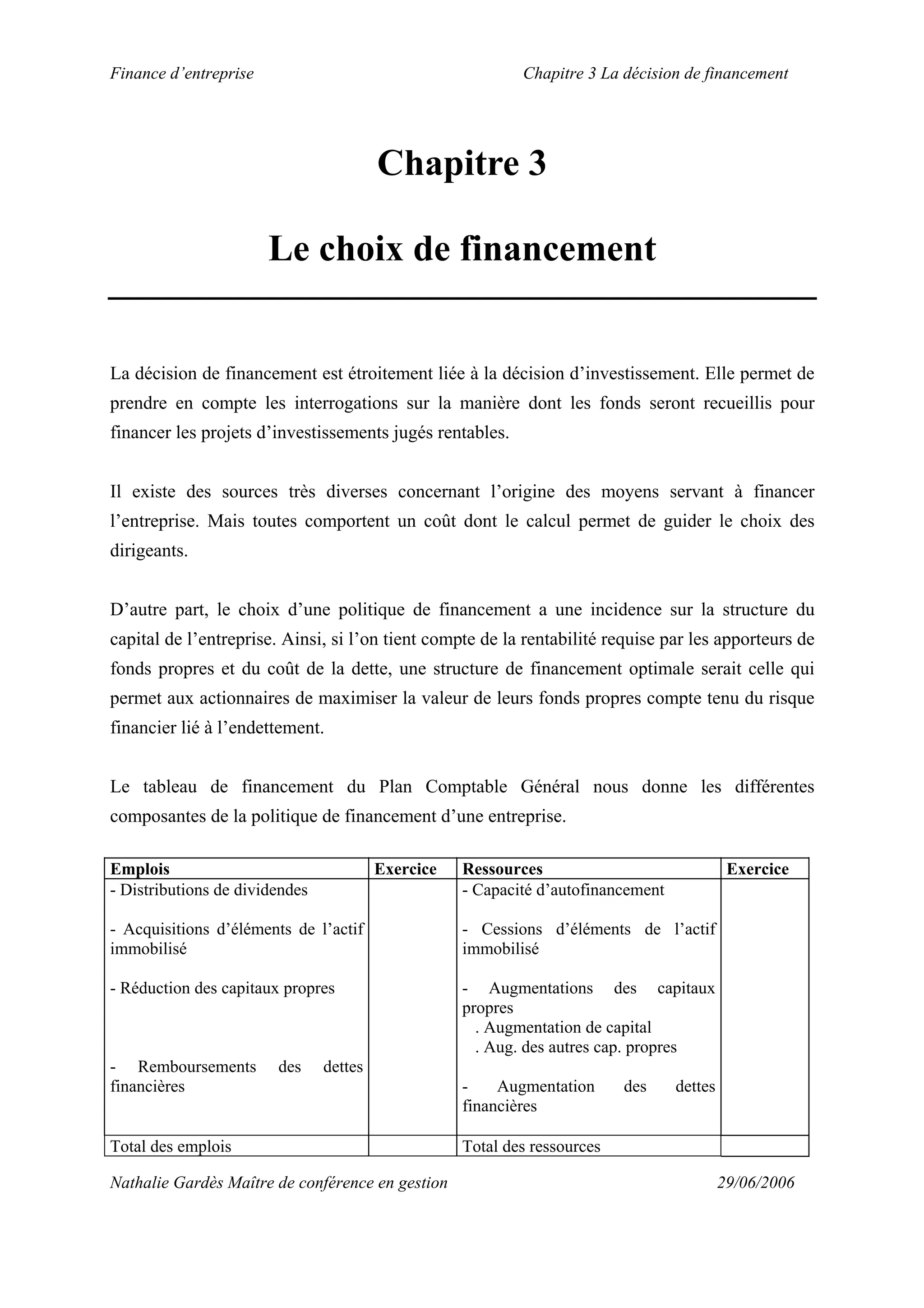

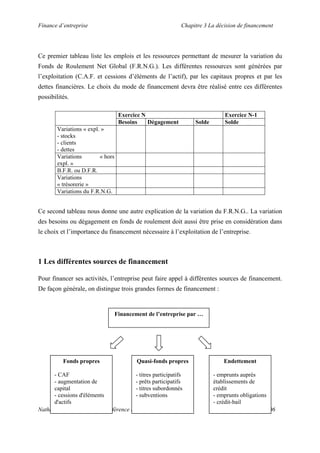

Le chapitre 3 traite de la décision de financement dans les entreprises, reliant étroitement le choix d'investissement à la manière dont les fonds sont levés. Il explore les diverses sources de financement, telles que les fonds propres, les quasi-fonds propres et l'endettement, tout en soulignant l'importance de la structure de capital et le coût associé à chaque option. Les différents modes de financement sont également examinés, incluant les augmentations de capital et leurs implications pour les actionnaires.

![Finance d’entreprise Chapitre 3 La décision de financement

Nathalie Gardès Maître de conférence en gestion 29/06/2006

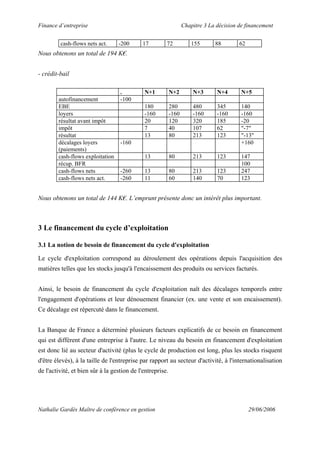

Pour l’entreprise endettée, le taux de rentabilité des capitaux propres s’obtient en rapportant le

flux de liquidités perçus par les actionnaires, soit X – iD, à la valeur de marché des fonds

propres, soit CP :

CP

iDVR

CP

iDX

R E

F

−

=

−

=

Comme V = CP + D, on obtient alors, pour l’entreprise endettée :

7,0)( =−+=

CP

D

iRRR EEF

L’endettement a entraîné un accroissement du taux de rentabilité des fonds propres requis par

les actionnaires de 0,7 – 0,25, soit 45 %. Cet accroissement constitue l’effet de levier

financier.

Son amplitude est fonction ;

• d'une part, de la différence entre RE le taux de rentabilité économique et i le coût de la

dette,

• et, d’autre part, du ratio d’endettement.

Ex-ante, l’effet de levier est toujours positif. Par suite du risque d’exploitation encouru, le

taux requis sur le portefeuille d’actifs est toujours plus élevé que le taux de l’actif sans risque

et la condition RE > i est toujours vérifiée. Par contre, ex-post, par suite de l’incertitude, le

taux de rentabilité économique réalisé peut se révéler inférieur au coût de la dette, auquel cas

l’effet de levier peut être négatif et se transformer en effet de massue.

Si l’entreprise est endettée, les actionnaires requièrent un taux de rentabilité plus élevé sur les

fonds propres. La justification de cette exigence réside dans le risque financier plus élevé.

Il faut noter qu’en tenant compte de l’impôt sur les bénéfices, nous obtenons alors la relation

suivante :

)1]()([ T

CP

D

iRRR EEF −−+=](https://image.slidesharecdn.com/2-dif-170213194824/85/2-dif-20-320.jpg)

![Sourcesdefinancement[1]](https://cdn.slidesharecdn.com/ss_thumbnails/sourcesdefinancement1-120513052740-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)