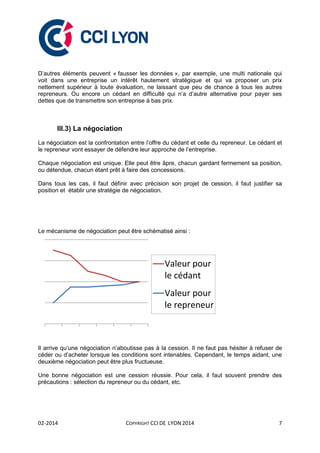

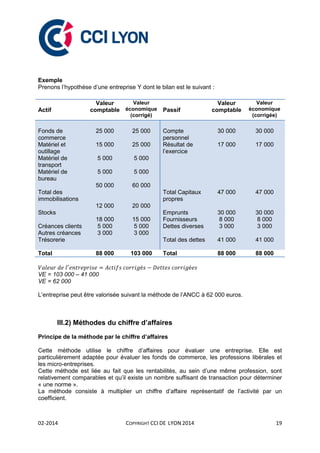

Le document traite des méthodologies d'évaluation d'entreprise, en tenant compte des différences d'approche entre cédants et repreneurs. Il souligne l'importance d'un diagnostic préalable et le rôle d'un évaluateur pour établir une fourchette de valeur facilitant la négociation. Trois parties principales sont abordées : le cadre de l'évaluation, les méthodes d'évaluation, et le processus de négociation structuré autour de la distinction entre valeur et prix.