Télécharger pour lire hors ligne

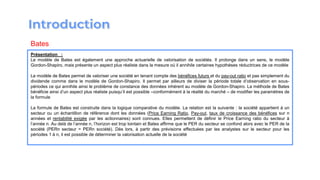

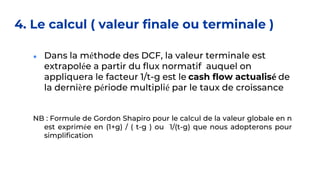

![Formule simplifiée :

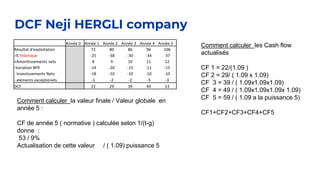

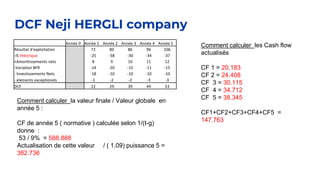

PER société = ( PERn + [(pay-out année en cours / 0,1)B] ) / A

A et B sont des paramètres de calcul (donnés immédiatement par la lecture de la table de Bates) fonction du taux de croissance des

bénéfices sur la période considérée, du taux de rentabilité exigé par les actionnaires et de la durée n de la période.

On obtient alors la valorisation V = (PER société) x (Bénéfice année en cours)

Commentaires :

Sa facilité d’utilisation et ses hypothèses proches de la réalité font de ce modèle une méthode de valorisation couramment utilisée.

Il est particulièrement utilisé dans lors de l’introduction en bourse de sociétés sur les marchés alternatifs ou hors marché , qui

présentent généralement des profils bien adaptés à l’utilisation de ce modèle (existence assez longue, grosse PME souvent en

phase de maturité).

Bates](https://image.slidesharecdn.com/v0valorisationetmodlesderisquessance1etseance22-211005175041/85/ISGValorisationsV0-20-320.jpg)

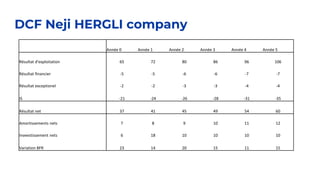

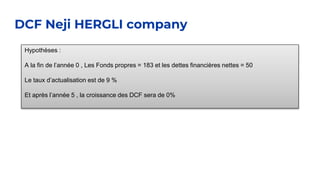

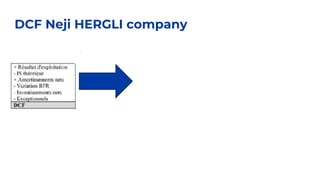

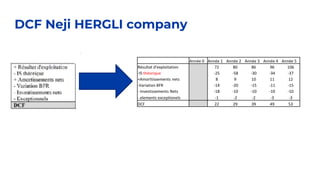

Le document traite des concepts de valorisation et des modèles de risque en ingénierie financière, notamment la valorisation d'actifs, les types de risques et les méthodes d'évaluation d'entreprises. Il aborde également des outils comme les DCF, les multiples et les modèles relatifs, tout en soulignant l'importance de facteurs qualitatifs dans le processus de valorisation. Enfin, il présente des méthodes spécifiques comme celles de Gordon-Shapiro et Bates pour l'évaluation des entreprises.