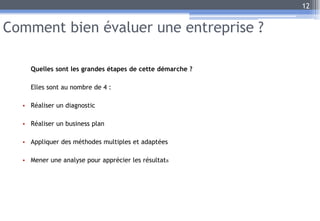

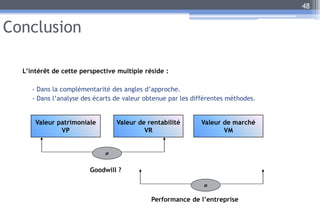

L'évaluation d'une entreprise est cruciale pour déterminer son prix lors des transactions et dépend de multiples méthodes, chacune ayant ses propres critères. Les étapes clés incluent le diagnostic, l'élaboration d'un business plan et l'application de méthodes variées pour apprécier la valeur. La valeur d'une entreprise peut différer selon les perspectives des acheteurs et vendeurs, ce qui souligne l'importance d'une approche rigoureuse et argumentée.