Téléchargé 19 fois

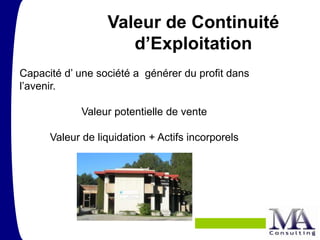

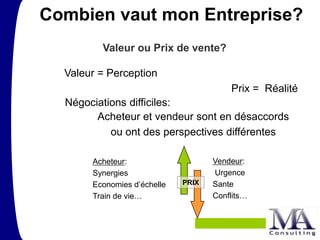

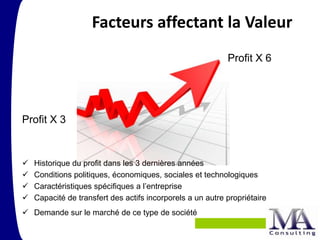

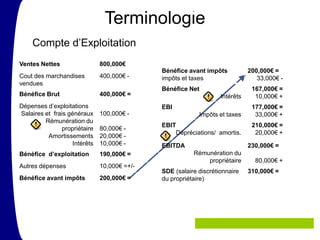

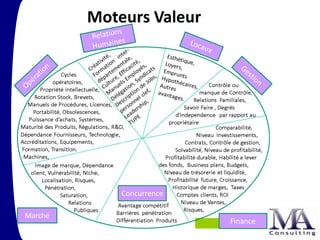

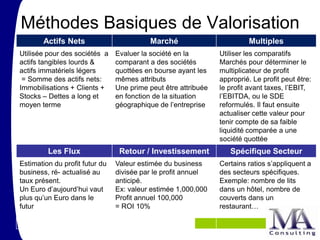

La valorisation d'entreprise est déterminée par divers facteurs, dont la valeur incorporelle, qui est calculée en soustrayant la valeur de liquidation d'une entreprise de sa valeur potentielle de vente. Les méthodes de valorisation incluent la comparaison avec le marché et l'évaluation des actifs nets, prenant en compte le profit historique et les perspectives économiques. Les conflits d'intérêts entre acheteurs et vendeurs peuvent influencer négativement la perception de la valeur par rapport au prix réel de vente.