Télécharger en tant que PDF, PPTX

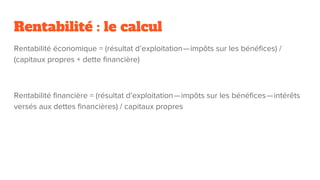

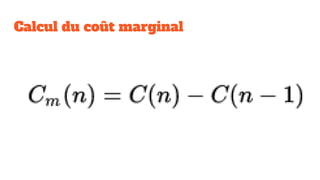

Le document aborde la théorie de la valeur en distinguant différentes définitions telles que la valeur d'usage, d'échange et subjective, tout en explorant le concept de rentabilité et ses calculs. Il décrit également le modèle économique à travers des outils tels que la chaîne de valeur de Porter et le business model canvas. Enfin, il souligne l'importance de l'utilité marginale et le calcul du coût marginal dans la compréhension de la création de valeur.