Téléchargé 87 fois

![Management et finance d’entreprise 2014/2015

31

Ces idées, introduites par Bernoulli et Cramer dès le XVIIIe siècle, ont

été systématisées et rigoureusement formalisées par le mathématicien John Von

Neumann, associé à l’économiste Oscar Morgenstern. Dans un ouvrage

fondamental publié en 1944, VNM démontrèrent formellement que tout individu

obéissant à quelques principes de rationalité cherche à maximiser, non pas

l’espérance de sa richesse, mais l’espérance de l’utilité de sa richesse.

Synthétiquement, le programme d’un individu confronté à des choix aux

conséquences aléatoires se résume à maximiser.

La fonction d’utilité U(.) traduit les préférences de chaque individu, lui

est spécifique, et dépend notamment de sa richesse initiale au moment de la

décision et de son aversion au risque.

Cependant, la fonction d’utilité U(.) de la plupart des individus, possède

les deux caractéristiques suivantes : (i) elle est croissante avec la richesse (on

désire toujours être plus riche) ; dès lors, si elle est dérivable : U’(.) > 0 ; (ii) elle

est concave (la pente U’(.) décroît donc U’’(.) < 0) ; cette concavité traduit, sur

le plan mathématique, non seulement la décroissance de l’utilité marginale, mais

aussi l’aversion à l’égard du risque.

Cet individu dont la richesse initiale est égale à W0, est confronté à la

décision d’investir x euros qui rapporteront x – y ou x + y avec des probabilités

égales à 0,5 : le profit (+ y ou – y) a donc une espérance nulle.

En absence d’investissement, la richesse de W0 génère une utilité

d’U (W0). En revanche, si l’opération est entreprise, l’utilité sera soit égale à

U (W0– y) (avec une probabilité de 0,5), soit à U (W0+ y) (avec une probabilité

de 0,5). Remarquons que [ ̃ ] et qu’elle est inférieure

à U(W0).](https://image.slidesharecdn.com/rapport1copie-150922162031-lva1-app6891/85/Rapport-1-copie-32-320.jpg)

![Management et finance d’entreprise 2014/2015

32

On remarquera aussi qu’il existe une richesse certaine c qui génère la

même utilité que celle de la richesse aléatoire dans l’hypothèse de réalisation de

l’investissement ; c est tel que :

[ ( ̃ )]

c s’interprète comme « l’équivalent certain » de car l’agent est

indifférent entre la richesse certaine c et la richesse incertaine, puisqu’il obtient

dans les deux cas la même espérance d’utilité.

On retiendra enfin que, du fait de la concavité de U : [ ̃ ] ;

donc :

̃ ̃ ,

Pour résumer, une loterie incertaine ̃ a moins d’attrait qu’une somme

certaine égale à ̃ . Ce résultat qui révèle l’aversion à l’égard du risque de

l’agent (interprétation financière) résulte de la concavité de U.

II. Le critère espérance/variance :

L’utilisation de fonctions d’utilité générales s’avère souvent complexe et

ne conduit pas à des solutions analytiques. C’est la raison pour laquelle

Markowitz simplifia le problème du choix dans l’incertain de l’investisseur afin

de le résoudre de manière simple et explicite. Son idée consista à mesurer le

risque affectant une richesse ̃ (ou de la valeur globale d’un portefeuille) par la

variance de celle-ci [notée ̃ ]. L’investisseur est alors présumé prendre

ses décisions en fonction seulement de deux paramètres : l’espérance de sa

richesse, ̃ , qu’il souhaite la plus grande possible, et sa variance, ̃ ,

qu’il désire la plus faible possible. Il s’agit du critère espérance-variance (E-V

dans la suite).](https://image.slidesharecdn.com/rapport1copie-150922162031-lva1-app6891/85/Rapport-1-copie-33-320.jpg)

![Management et finance d’entreprise 2014/2015

69

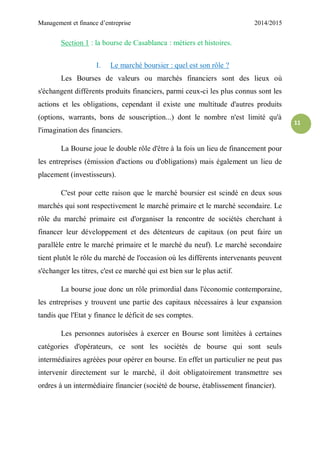

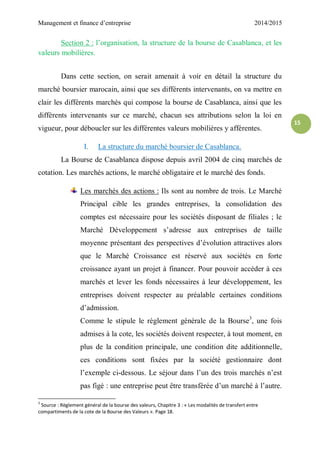

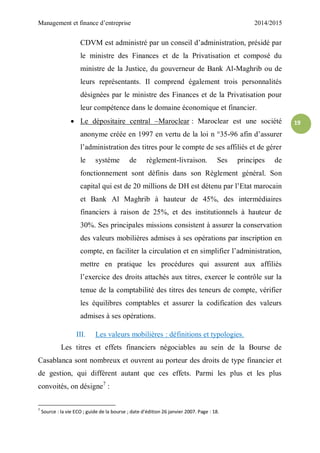

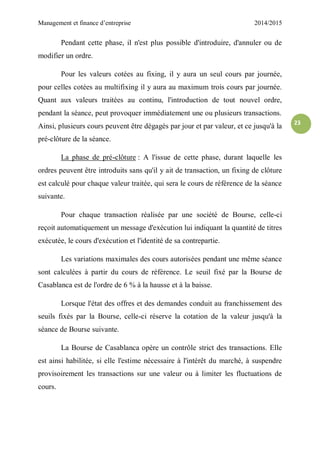

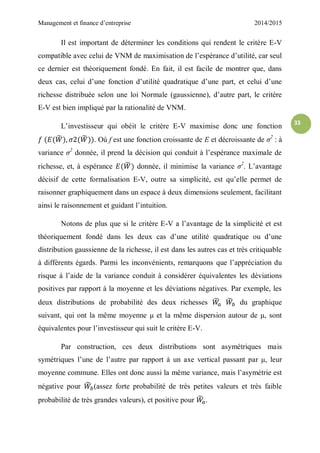

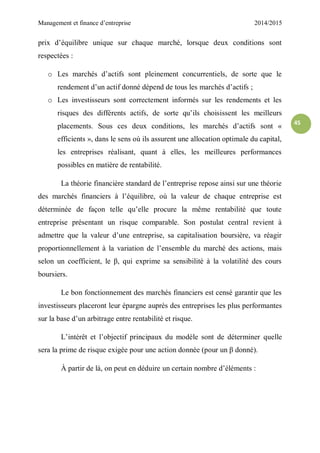

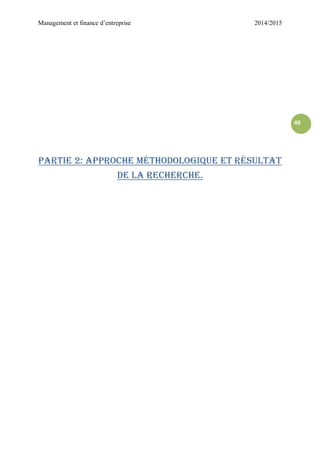

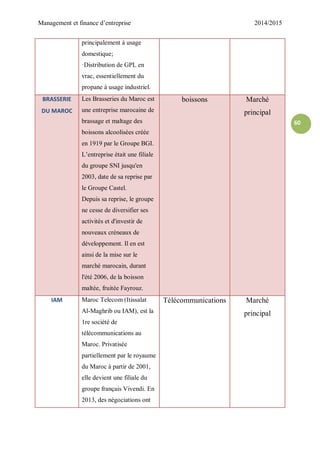

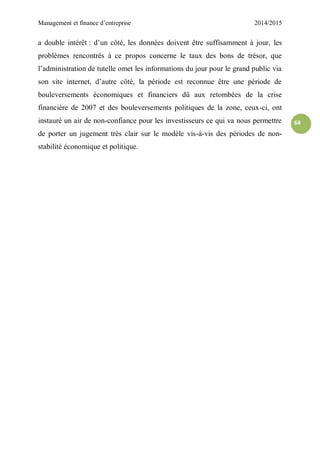

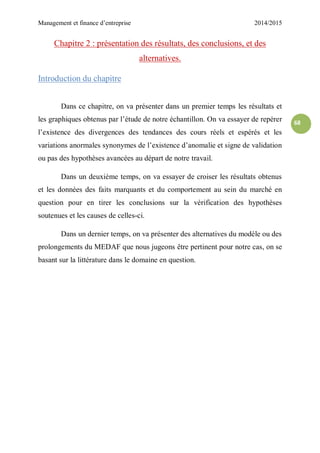

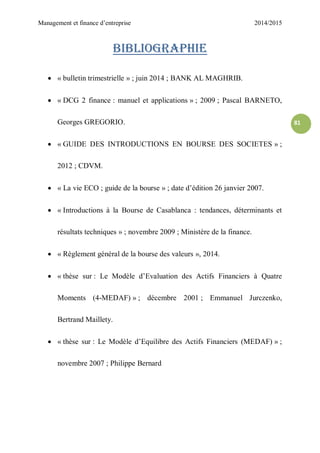

Section 1 : présentation des résultats de l’étude

Dans cette section, on va exposer, pour chaque société de notre

échantillon les résultats obtenus, en graphiques des rentabilités réelles et

espérées superposés, en se référant à des périodes retenues comme des exemples

puisque on estime qu’il est lourd de présenter les courbes pour toute la période

de 3 ans du jour ouvrable ou jour. Ceci, va nous donner une idée sur la première

thèse avancée de la validité du modèle pour le marché boursier.

Dans ce rapport, on va se limiter à analyser quelques titres qui nous

paraissent utile pour l’analyse afin d’éviter les redondances et les résultats qui

sont pareils, à savoir l’action SOTHEMA, l’action Brasserie du Maroc, l’action

IAM, et l’action LAFARGE.

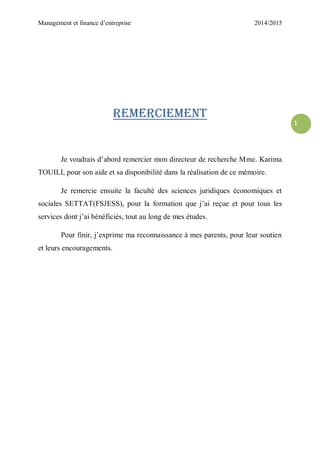

Mais avant tout, on va discuter du béta de chaque titre pour le placer

dans les intervalles ainsi indiqué dans la première partie pour savoir le

comportement de ces titres par rapport à l’indice du marché.

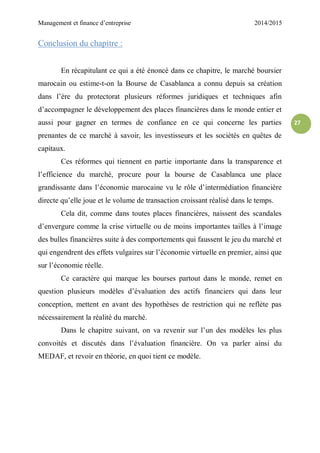

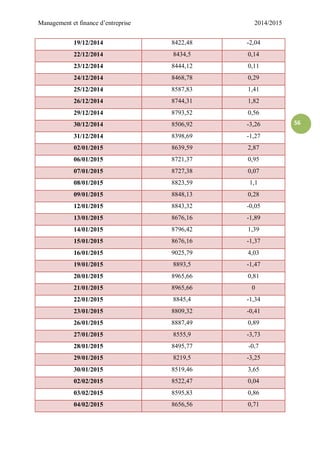

Tableau20

des Bêtas des actions et commentaires

Titre ou action bêta intervalle Commentaire

SOTHEMA 0.34 [0 ; 1] β<1, les variations du cours

du titre sont moins

importantes que celles de

l’indice de marché

AFRIQUIA GAZ

0.27 [0 ; 1]

BRASSERIE DU

MAROC

-0.10 [-1 ; 0]

les variations du cours du

titre sont indépendantes par

rapport à celles de l’indice

de marché

IAM 1.22 >1 β>1, les variations du cours

du titre sont plusDOUJA promotion 1.57 >1

20

Auteur](https://image.slidesharecdn.com/rapport1copie-150922162031-lva1-app6891/85/Rapport-1-copie-70-320.jpg)

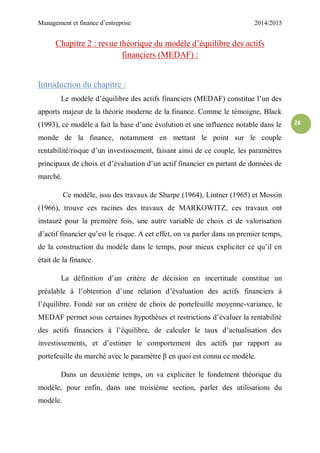

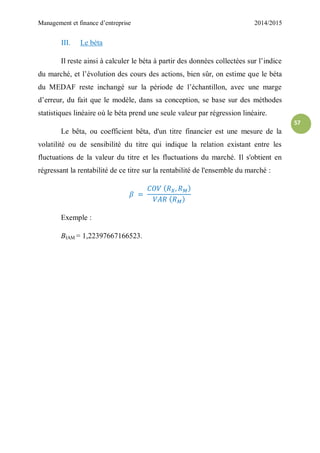

![Management et finance d’entreprise 2014/2015

70

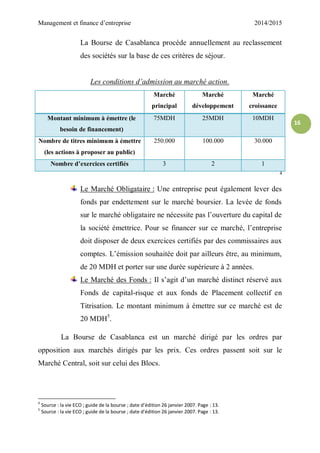

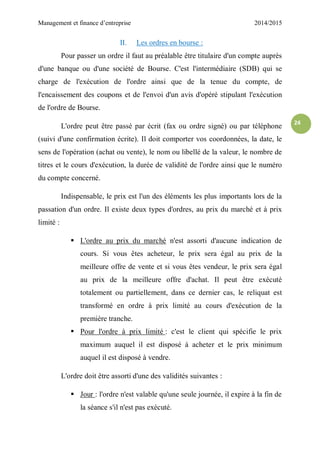

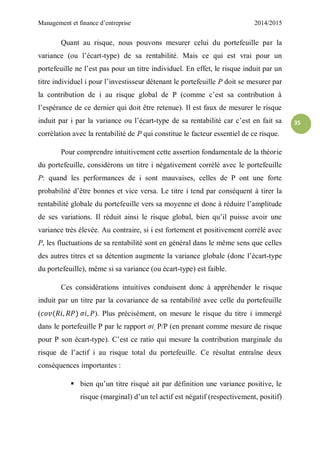

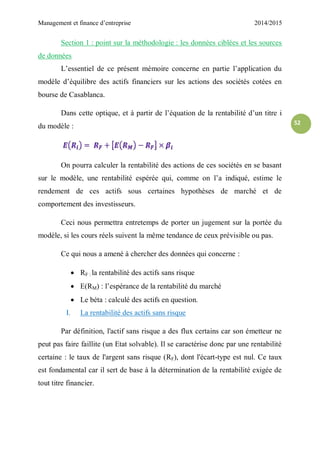

importantes que celles de

l’indice de marché

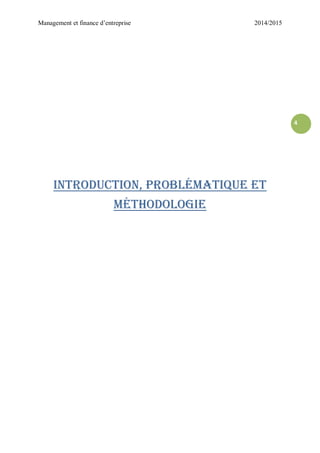

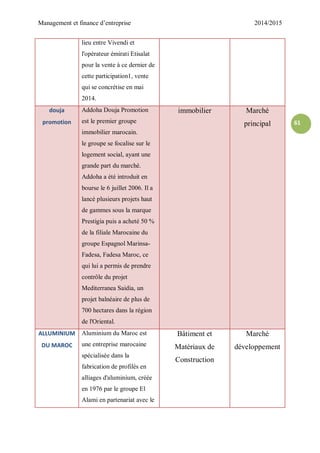

ALLUMINIUM DU

MAROC

0.49 [0 ; 1]

β<1, les variations du cours

du titre sont moins

importantes que celles de

l’indice de marché

AUTO HALL

0.35 [0 ; 1]

BALIMA

0.03 [0 ; 1] ~0

β= 0, les variations du

cours du titre sont

indépendantes par rapport

à celles de l’indice de

marché

LESIEUR CHRISTAL

0.09 [0 ; 1]~0

LAFARGE CIMENT

1.70 >1

β>1, les variations du cours

du titre sont plus

importantes que celles de

l’indice de marché

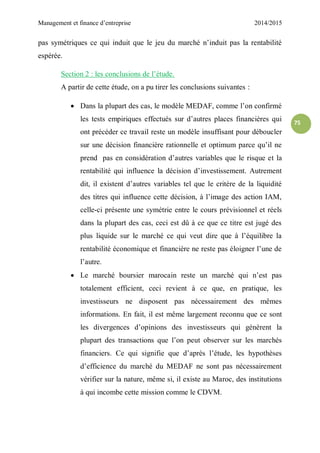

I. Résultat de l’étude action SOTHEMA.

Le graphique21

suivant expose les tendances des cours réels et cours

espérés sur une période de deux mois avril et mai 2012:

21

Auteur](https://image.slidesharecdn.com/rapport1copie-150922162031-lva1-app6891/85/Rapport-1-copie-71-320.jpg)

Ce mémoire de recherche se concentre sur la validité et la portée du modèle d'équilibre des actifs financiers (MEDAF) dans le contexte de la bourse de Casablanca, en explorant son impact sur la capitalisation boursière des sociétés marocaines. L'étude adopte une méthodologie inductive, en analysant la rentabilité d'un échantillon de valeurs boursières sur une période de trois ans et en confrontant les résultats aux prix réels des actions pour identifier d'éventuelles anomalies. Les résultats viseront à éclairer la pertinence de ce modèle dans un marché financier émergent tel que celui du Maroc, tout en tenant compte des critiques existantes à son égard.

![[Gestion des risques et conformite] de bale ii à bale iii](https://cdn.slidesharecdn.com/ss_thumbnails/gestiondesrisquesetconformitedebaleiiabaleiii-130314121119-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)