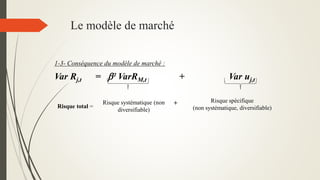

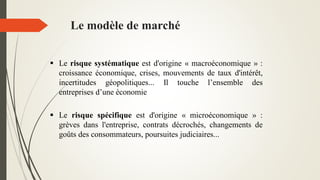

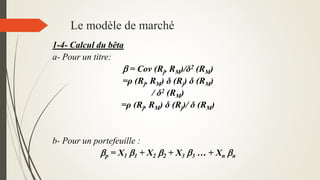

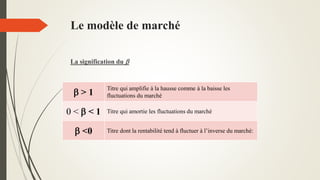

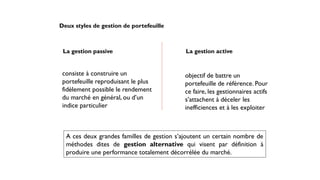

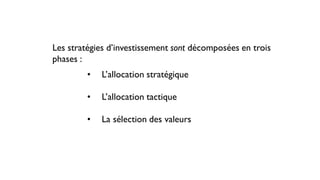

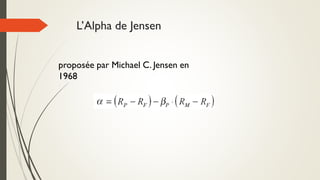

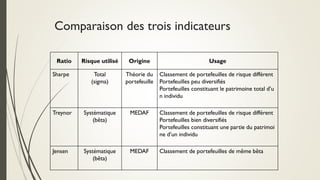

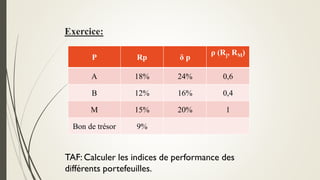

Le document traite des modèles économétriques de gestion de portefeuille, en se concentrant sur le modèle de marché et le modèle d'équilibre des actifs financiers (MEDAF). Il explique comment les fluctuations des rendements d'un titre peuvent être attribuées à des risques systématiques et spécifiques et aborde la manière d'évaluer le bêta et de calculer les performances a l'aide de différentes méthodologies de gestion. En outre, il présente des stratégies de gestion de portefeuille telles que la gestion passive et active, ainsi que des techniques de gestion alternative visant à générer des performances indépendamment des tendances du marché.