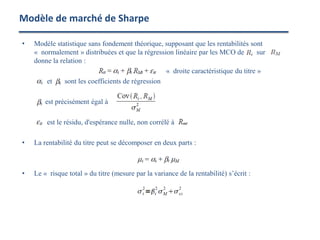

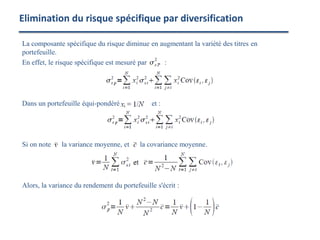

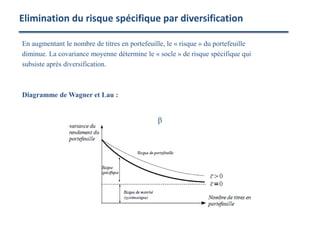

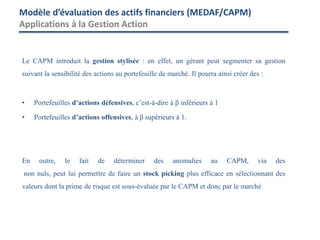

Ce document traite de la gestion de portefeuille et des modèles d'évaluation des actifs financiers, notamment le CAPM et le modèle APT. Il examine les concepts de risque, de diversification et la manière dont les investisseurs prennent des décisions basées sur l'aversion au risque et les rendements attendus. Enfin, il évoque les applications pratiques des théories financières dans la gestion d'actions et l'analyse de portefeuille.

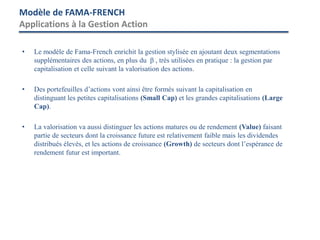

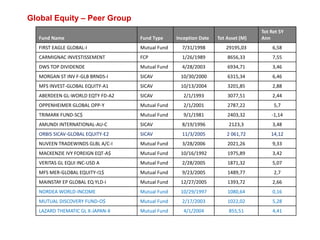

![• Découverte d’anomalies persistantes, notamment l’effet taille

• Résultats de Fama & French [FF92] semblant rejeter à priori complètement le modèle

CAPM

• Extension du modèle par l’introduction de deux facteurs de risques supplémentaire non

diversifiables :

– La différence entre la rentabilité d’un portefeuille d’action à faible capitalisation

boursière et celle d’un portefeuille d’actions à grande capitalisations boursières

(SMB, Small Minus Big)

– La différence entre la rentabilité d’un portefeuille d’action à faible valorisation

mesurée par le ration book-to-market (action Value) et celle d’un portefeuille

d’actions à grande valorisations (Growth) (HML, High Minus Low)

Modèle d’évaluation des actifs financiers (MEDAF/CAPM)

Tests et critiques](https://image.slidesharecdn.com/emigestiondactifssanceii-241105133749-ffca66b5/85/Cours-de-Gestion-d-Actifs-Seance-II-pdf-18-320.jpg)

![cours raspberry [Enregistrement automatique].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/coursraspberryenregistrementautomatique-260206145736-b1015531-thumbnail.jpg?width=640&height=640&fit=bounds)