Les théorèmes de Modigliani-Miller stipulent que, sous certaines hypothèses, la politique financière des entreprises est neutre, ce qui signifie que la valeur de marché d'une entreprise n'est pas affectée par sa structure de capital, sa politique de dividende ou ses décisions de financement. Leur approche repose sur des conditions telles que des marchés sans frictions et une information parfaite, menant à la conclusion que les investisseurs sont indifférents à la politique financière des entreprises. Malgré des controverses sur les coûts des actions et de la dette, ces théorèmes demeurent fondamentaux pour la finance d'entreprise moderne.

![C.AT/FinEntr/2003-2004/MM 15

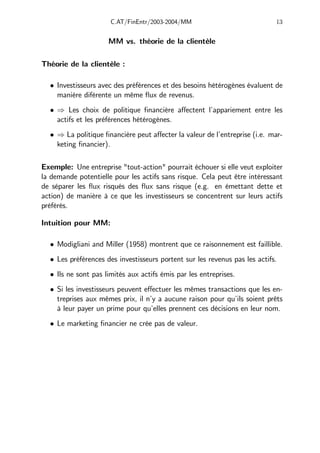

Modèle

• Hypothèses

— Considérons deux entreprises identiques (appartenant à la même

classe de risque) sauf dans leur politique de dividendes de la période

courante.

— Elles engendrent les mêmes revenus : X1 (t) = X2 (t) ∀t.

— Les programmes d’investissement sont identiques : I1 (t) = I2 (t)

∀t.

— Les dividendes (aléatoires) des périodes futures sont identiques :

f

D1 (t) = f

D2 (t) ∀t = 1, 2...

— Politique de dividende différente dans la période courante : D1 (0) 6=

D2 (0).

• Comme les entreprises appartiennent à la même classe de risque, les

investisseurs attendent le même taux de rentabilité :

rt+1 =

di (t + 1) + [Pi (t + 1) − Pi (t)]

Pi (t)

• où :

• di (t) est le dividende par action de l’entreprise i se terminant au temps

t

• Pi (t) est le prix de l’action de l’entreprise i au temps t

• On en déduit

•

Vi (t) =

Di (t + 1) + [ni (t) .Pi (t + 1)]

1 + rt+1

• où :](https://image.slidesharecdn.com/coursmasterpart1-230215185141-c8bdc7dd/85/cours_master_part1-pdf-15-320.jpg)

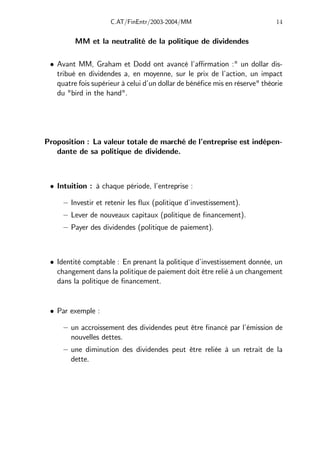

![C.AT/FinEntr/2003-2004/MM 16

• ni (t) est le nombre d’actions en t

• Di (t + 1) = ni (t) .di (t + 1)

• Vi (t) = ni (t) .Pi (t)

• Les seules sources de financement disponibles sont le financement interne

(par X) et l’émission de nouvelles actions. D’où :

Xi (t + 1) + mi (t + 1) Pi (t + 1) = Ii (t + 1) + Di (t + 1)

• où :

• mi (t + 1) est le nimbre de nouvelles actions émises en t + 1, d’où

ni (t + 1) = ni (t) + mi (t + 1).

• Ii (t + 1) est le montant investi par l’entreprise en t + 1.

• La fortune des actionnaires initiaux est :

Ei (t + 1) = Di (t + 1) + [ni (t) .Pi (t + 1)]

= Di (t + 1) + [ni (t + 1) .Pi (t + 1)] − [mi (t + 1) .Pi (t + 1)]

= Xi (t + 1) − Ii (t + 1) + Vi (t + 1)

• or :

Ei (t + 1) = Vi (t) (1 + rt+1)

• d’où :

Vi (t) =

Xi (t + 1) − Ii (t + 1) + Vi (t + 1)

1 + rt+1

• La politique d’investissement étant donnée, la valeur d’une entreprise ne

dépend pas de sa politique de distribution de dividendes.](https://image.slidesharecdn.com/coursmasterpart1-230215185141-c8bdc7dd/85/cours_master_part1-pdf-16-320.jpg)

![Finance par-[-www.heights-book.blogspot.com-]](https://cdn.slidesharecdn.com/ss_thumbnails/finance-par-www-161016123652-thumbnail.jpg?width=640&height=640&fit=bounds)

![Economie monetaire s3 [learneconomie.blogspot.com]]](https://cdn.slidesharecdn.com/ss_thumbnails/economiemontaireetfinancire-www-160503175230-thumbnail.jpg?width=640&height=640&fit=bounds)