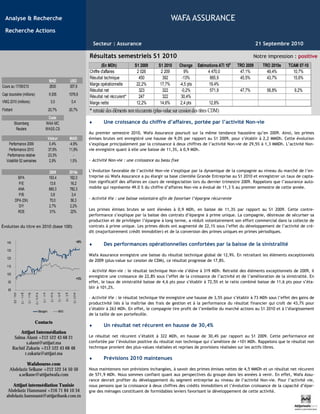

Wafa Assurance a enregistré une croissance de 9 % de son chiffre d'affaires au premier semestre 2010, atteignant 2,2 milliards de dirhams, avec une forte augmentation de l'activité non-vie de 29,5 %, compensant une baisse de 11,3 % dans l'activité vie. Le résultat net récurrent a augmenté de 30,4 %, atteignant 322 millions de dirhams, soutenu par une baisse de la sinistralité et des gains de productivité. Les prévisions pour 2010 restent optimistes, avec des résultats attendus de 4,5 milliards de dirhams en primes et 571,9 millions de dirhams en résultat net récurrent.