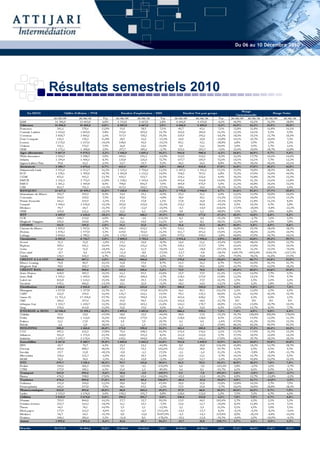

Du 6 au 10 décembre 2010, le MASI a continué d'afficher une tendance haussière, atteignant 12 813,85 points avec une performance annuelle de +22,69%. Les secteurs bancaire et télécoms ont connu des hausses significatives, tandis que le secteur des NTI a enregistré une baisse de 1,23%. En parallèle, des indicateurs macro-économiques montrent une amélioration des recettes liées au tourisme et des activités commerciales, malgré un déficit commercial persistant.