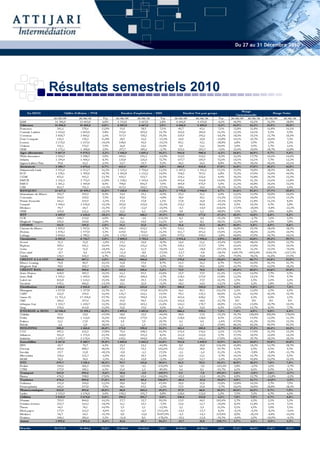

La bourse de Casablanca a connu une légère reprise de 0,08% au cours de la semaine du 27 au 31 décembre 2010, clôturant l'année avec une performance globale de 21,17%. Le secteur agroalimentaire a enregistré la meilleure performance hebdomadaire, tandis que les télécommunications ont subi des pertes, notamment avec une baisse de 2,57% du titre Maroc Telecom. Parallèlement, des indicateurs macro-économiques montrent une hausse des importations et des exportations, ainsi qu'une amélioration des recettes liées aux voyages.