Le rapport examine l'évolution de la liquidité du titre 'alliances' sur le marché boursier marocain, notant un intérêt croissant et une forte activité d'échange après la publication des résultats annuels 2011. Il met également en évidence une divergence de visions parmi les investisseurs qui favorise la liquidité, ainsi qu'un franchissement à la baisse du support historique du MASI. En conclusion, le rapport suggère de la prudence pour les investisseurs dans un contexte de volatilité et de désengagement de certains acteurs du marché.

![ATTIJARI

Weekly actions

Intermédiation

Par Département Recherche

Du 02 au 06 Avril 2012

Alliances : une divergence de visions profitable pour la liquidité du marché

L’évolution du titre Alliances en 2012 suscite notre vif intérêt. En effet, la valeur a connu une amélioration exceptionnelle et inhabituelle de

son niveau de liquidité, particulièrement depuis la publication de ses résultats annuels 2011 le vendredi 30 mars 2012.

Depuis cette date, le nombre des titres échangés sur la valeur Alliances a atteint un pic exceptionnel de 295.414 titres, soit 9,1% du capital

flottant à la Bourse de Casablanca. Parallèlement, nous relevons que depuis le début de l’année près de 916.151 titres ADI se sont échangés

sur le marché ce qui représente 28,0% du flottant de la société.

Ces niveaux élevés de liquidité nous révèlent un désengagement massif d’une première catégorie investisseurs en faveur d’un

repositionnement stratégique d’une deuxième catégorie, qui quant à elle, croit en les perspectives futures du promoteur. Parallèlement, le

faible niveau de volatilité du titre en 2012 avec un intervalle d’évolution limité [679Dh ; 736Dh] adossé à une performance boursière cumulée

de 4,0% seulement, ne laisse aucune place aux spéculateurs « court-termiste ». Au final, nous sommes convaincus que le titre Alliances connait

aujourd’hui un changement de main que nous qualifions de « stratégique ».

Au-delà de prendre partie dans ce vif débat, nous tenons avant tout à mettre en lumière un principe fondamentale de la liquidité d’un marché

financier, celui de la divergence des visions.

En effet, les divergences de visions au sein d’un marché boursier sont une condition déterminante de la liquidité. Pour favoriser les échanges,

la Demande devrait être constituée d’investisseurs n’ayant ni les mêmes objectifs en termes d’horizon de placement, ni les mêmes opinions en

termes d’évolution future du marché. La logique voudrait qu’un investisseur optimiste « haussier » retrouve naturellement sur le marché des

investisseurs pessimistes « baissiers ». Dans ces conditions, le flux des échanges est soutenu par une Demande dite « diversifiée » et

« dynamique ».

Alliances nous semble aujourd’hui un cas d’école en la matière. Le flux exceptionnel de liquidité généré par la valeur sur les dernières séances

n’est que le fruit d’une opposition d’opinion entre les différents Acteurs du marché.

Dans un marché en manque de volumétrie, nous ne pouvons qu’encourager et favoriser ces divergences de visions entre les différents

acteurs du marché.

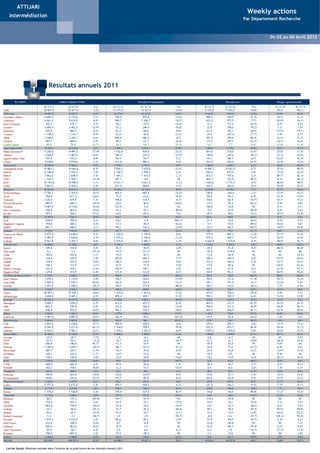

Alliances : Évolution hebdomadaire des titres échangés en 2012 Alliances : Évolution hebdomadaire du taux de rotation du flottant en 2012

4,8%

155 193

140 221

4,3%

3,6%

117 920

2,8%

92 295

75 011 2,3%

65 776 65 656 2,0%

56 449 2,0%

1,7%

40 008

32 688 34 562

1,0% 1,2%

16 684 19 775 1,1%

3 913 0,1%

0,5% 0,6%

S1 janv

S2 janv

S3 janv

S4 janv

S1 fev

S2 fev

S3 fev

S4 fev

S1 mars

S2 mars

S3 mars

S4 mars

S5 mars

S1 avr

S1 janv

S2 janv

S3 janv

S4 janv

S1 fev

S2 fev

S3 fev

S4 fev

S1 mars

S2 mars

S3 mars

S4 mars

S5 mars

S1 avr

Source: calculs ATI](https://image.slidesharecdn.com/weeklyactions06avril2012-120412085551-phpapp01/85/Weekly-actions-06_avril_2012-1-320.jpg)