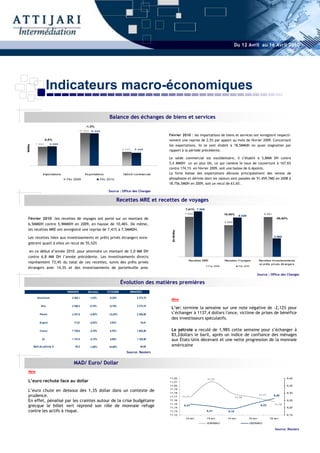

Du 12 au 16 avril 2010, le marché a montré un regain de confiance avec une performance hebdomadaire de 5,02%, portée par des titres tels qu'Ona et Attijariwafa Bank. Les indicateurs macro-économiques montrent une hausse des recettes de voyages et une stabilisation des investissements directs, bien que certaines exportations aient chuté. Les secteurs ayant affiché les meilleures performances incluent les holdings et les cimenteries, tandis que le taux de chômage a légèrement diminué.

![Meningiomes%20 atypiques%20version%20finale[1]](https://cdn.slidesharecdn.com/ss_thumbnails/meningiomes20atypiques20version20finale1-110812171811-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)