Le document analyse la complexité actuelle des marchés financiers et la nécessité pour les gouvernements et les banques centrales de fournir des diagnostics économiques clairs dans un environnement incertain. Il souligne que les efforts de relance pourraient être perçus comme temporaires et risquent de ne pas suffire à rétablir la confiance des marchés. La divergence croissante des performances économiques en Europe et la nécessité d'un retour à la convergence économique sont également des points cruciaux abordés.

![Marchés

Taux d’intérêt : des taux de fin de crise, les taux euro ne peuvent

qu’augmenter

Bien que les points morts d’inflation aient atteint des niveaux raisonnables, les taux réels [américains] sont restés à des

niveaux de crise, inférieurs à leurs équivalents japonais ou allemands. Ils augmenteront nettement lorsque l’économie sera

suffisamment forte pour supporter des hausses de taux directeurs. Bien que la croissance potentielle ait baissé, les taux

réels subiront un choc à la hausse sous l’effet d’autres facteurs, tels que la volatilité et l’offre et la demande.

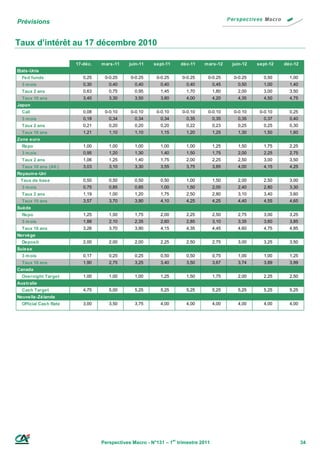

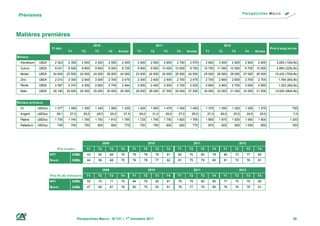

Regard à long terme sur les taux américains

Cette crise dure depuis si longtemps qu’on a oublié à quoi ressemblait un taux dix ans normal. Nous pensons

cependant que nous y reviendrons sur notre horizon de prévision de deux ans, à condition que l’économie soit

assez robuste pour supporter un début de remontée des taux directeurs américains au deuxième semestre 2012.

Indépendamment du calendrier exact des actions de la Fed, avoir une idée de la situation à terme est important.

Prenons l’exemple des TIPS (titres du Trésor américain indexé sur l’inflation). Les taux réels à dix ans sont

actuellement autour de 0,75%. Il est traditionnellement admis que le taux des TIPS donne une idée de la

croissance attendue sur la durée de vie du titre. Dès lors, le TIPS à dix ans ne suggère qu’un taux de croissance

extrêmement faible.

Quel serait le niveau raisonnable du taux réel ? Depuis l’année 2000, la moyenne du taux réel à dix ans a été de

2,25%, tandis que la moyenne du taux de croissance a été de 1,9%. Le consensus est que la croissance

américaine sera structurellement plus faible à l’avenir, il faut remonter à 2005 pour trouver un taux de croissance

supérieur à 3%. La croissance potentielle américaine devrait être nettement inférieure à 3%, probablement entre

2,0% et 2,5%.

Si la croissance peut donner une première idée du niveau futur des taux réels, d’autres facteurs sont également à

prendre en compte :

La demande : actuellement, la Fed achète assez massivement des emprunts du Trésor, mais elle cessera de

le faire avant de remonter ses taux.

L’offre : le déficit va rester élevé pendant de nombreuses années, de plus les marchés vivent dans la crainte

d’une revente par la Fed des titres inscrits à son bilan, ce qui représente des montants colossaux.

Volatilité de l’économie : l’époque de Greenspan correspond à celle de la « grande modération » : la

croissance et l’inflation étaient exceptionnellement stables, ce qui avait conduit à une forte baisse des primes

de risque. La situation a radicalement changé.

Risque de crédit : les emprunts du Trésor américain ne sont désormais plus des actifs sans risque. Des

évènements récents suggèrent qu’ils intègrent désormais une prime de risque – certes faible, mais positive

(cf. les 41 pdb du CDS à cinq ans sur les États-Unis).

Au regard de l’ensemble de ces éléments, nous pensons que les taux réels seront nettement plus élevés

qu’actuellement lorsque les marchés se stabiliseront à l’horizon d’un an environ.

Nous pensons que le début du cycle de hausse des taux de la Fed amènera rapidement les taux réels 50 à

75 pdb au-dessus de la croissance tendancielle, contre un écart historique de 25 pdb. La « grande modération »

est terminée, la période qui s’ouvre sera marquée par davantage de volatilité, de risques de crédit et par une

dynamique défavorable de l’offre et de la demande.

États-Unis : Croissance et taux réels Taux américain à dix ans

% %

6 10

9

4 8

7

2

6

0 5

4

-2

3

-4 Taux réels à 1 ans

0 2

1 Histo rique P révisio n

Cro issance, % a/a

-6 0

janv-00 janv-03 janv-06 janv-09 mars-90 mars-96 mars-02 mars-08

So urce : B lo o mberg So urces : B lo o mberg, Crédit A grico le CIB

Perspectives Macro - N°131 – 1er trimestre 2011 7](https://image.slidesharecdn.com/perspectivesmacro131fr-101217075941-phpapp02/85/Perspectives-macro-131_fr-7-320.jpg)