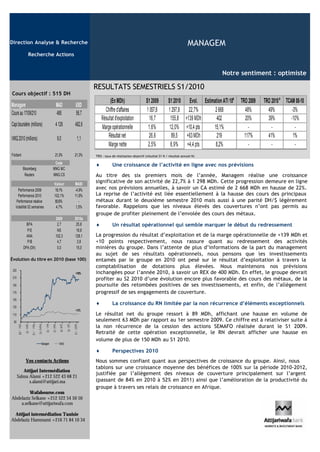

Pour le premier semestre 2010, Managem a réalisé un chiffre d'affaires de 1 298 MDH, avec une croissance de 22,7% par rapport à l'année précédente, mais a été limité par la non récurrence d'éléments exceptionnels. Le résultat net a atteint 89 MDH, augmentant de 63 MDH par rapport au S1 2009, et les prévisions de bénéfices pour 2010-2012 sont optimistes avec une attente de croissance de 100%. Les résultats sont soutenus par la hausse des prix des métaux et des investissements projetés.