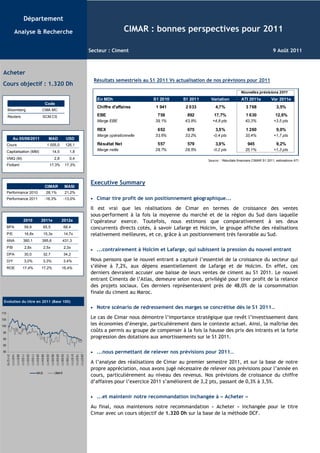

Le département d'analyse de CIMAR a observé une performance positive au premier semestre 2011, avec une augmentation de 4,7% du chiffre d'affaires et un EBE en hausse de 12,6%. Malgré une concurrence accrue, notamment de la part du nouvel entrant Ciments de l'Atlas, CIMAR maintient un positionnement géographique avantageux et optimise ses coûts, améliorant ses prévisions de revenus pour l'année. La recommandation d'achat du titre CIMAR est confirmée avec un objectif de cours de 1,320 DH.