Téléchargé 43 fois

![Flash Info - Recherche Actions – Août 2010

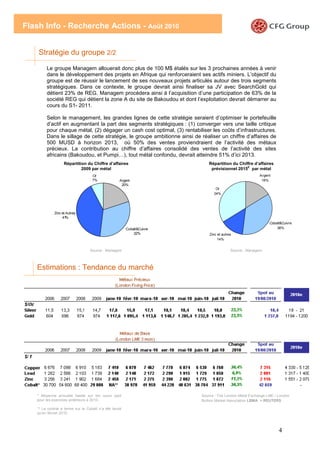

Valorisation théorique

Notre valorisation théorique est basée sur la méthode DCF sur une période finie qui correspond à la

durée de vie des mines opérationnelles et des projets miniers à forte probabilité de réalisation,

calculée sur la base des réserves et ressources mises en évidences à fin 2009. Ainsi la valeur

terminale n’a pas été prise en compte dans le calcul de la valeur d’entreprise.

Nous avons retenu pour notre valorisation théorique un taux d’actualisation de 10,0% avec un Bêta

désendetté de 1,3 et une décote minoritaire de 15%.

En termes de réalisations, nous tablons sur une augmentation moyenne du chiffre d’affaires entre

e e

2010 et 2015 de +12,2% avec une hypothèse de stabilisation des cours à leur niveau estimé de

2011, et une amélioration de la marge d’EBITDA de 3 points annuellement.

Ainsi, et en se basant sur des arguments fondamentaux n’incluant pas les éventuelles opérations

exceptionnelles de restructuration du portefeuille, nous recommandons de :

Vendre si < 460 DH

Conserver si [ 340 DH - 460 DH ]

Acheter si > 340 DH

Tableau de sensibilité

Prime de risque 4,30% 4,40% 4,50% 4,60% 5,00%

Bêta

1,1 411 410 408 407 402

1,2 406 404 403 401 396

1,3 401 399 397 396 390

1,4 395 394 392 391 384

1,5 390 389 387 385 378

Source : CFG

9](https://image.slidesharecdn.com/notecfgsurmanagem23-08-2010-100823060916-phpapp01/85/Note-cfg-sur-managem-23-08-2010-9-320.jpg)

Le document analyse la performance et les perspectives financières de Managem, soulignant une amélioration de l'activité grâce à la hausse des cours des métaux, en particulier le cuivre et l'argent. Il détaille également la stratégie du groupe pour se concentrer sur des segments clés tout en rationalisant ses investissements, ce qui devrait conduire à une augmentation significative de son chiffre d'affaires d'ici 2013. Malgré des défis comme la volatilité des prix et des couvertures contraignantes, la reprise des marchés des métaux semble positive à moyen terme.

![Production%20oral%20institutrice[1]](https://cdn.slidesharecdn.com/ss_thumbnails/production20oral20institutrice1-110414090718-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)