Télécharger pour lire hors ligne

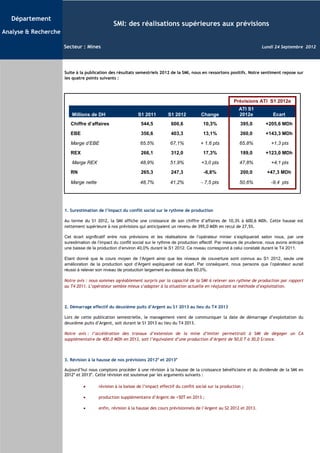

La SMI a dépassé les prévisions pour le premier semestre 2012, affichant une croissance de 10,3 % de son chiffre d'affaires, en partie grâce à une surévaluation de l'impact du conflit social sur la production. Le démarrage du deuxième puits d'argent est avancé au S1 2013, ce qui pourrait générer un chiffre d'affaires supplémentaire de 400 MDH. Enfin, une révision à la hausse des prévisions de bénéfices et de dividendes est envisagée pour 2012 et 2013, soutenue par l'augmentation de la production et des prix de l'argent.