Télécharger pour lire hors ligne

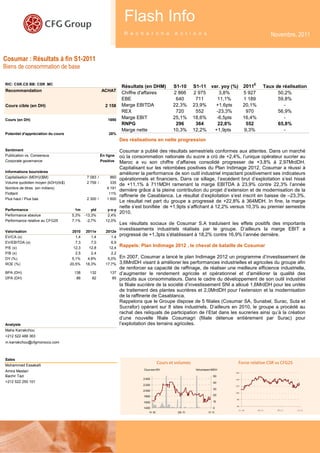

Cosumar a publié des résultats semestriels conformes aux attentes, avec un chiffre d'affaires en hausse de 3,8% et un résultat net en progression de 22,8%, malgré une baisse du résultat d'exploitation. Les investissements industriels réalisés ont amélioré la performance opérationnelle, mais la campagne sucrière 2011 s'annonce mitigée en raison de conditions météorologiques défavorables. Il est recommandé d'acheter le titre en raison d'un potentiel de croissance de 28% par rapport au cours actuel.