Téléchargé 44 fois

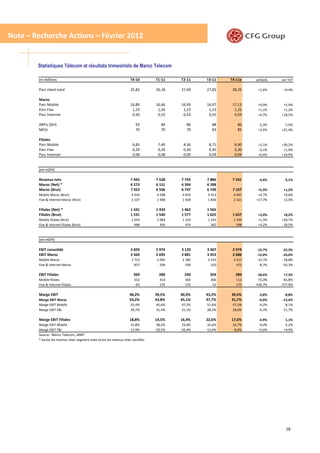

Le document analyse la valorisation de Maroc Telecom, utilisant une méthode par somme des parties pour chaque branche d'activité en prévoyant une diminution des revenus et des bénéfices en 2011 et 2012. Malgré un environnement concurrentiel, des hausses des revenus 'data' pourraient stimuler la croissance à long terme, estimant un potentiel de 3,3% d'appréciation du cours des actions. Le risque de destruction de valeur est élevé en raison de la dépendance au résultat opérationnel et aux investissements réalisés.