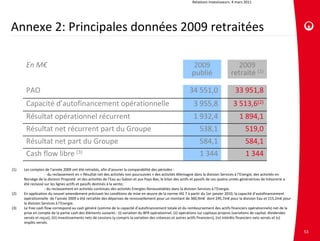

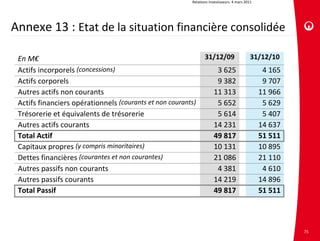

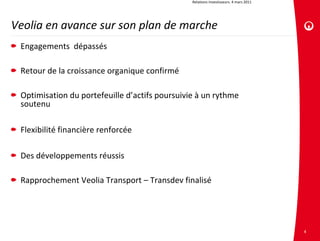

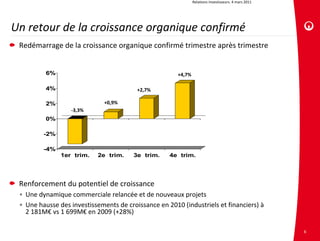

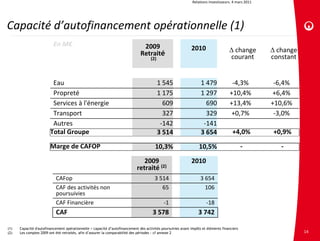

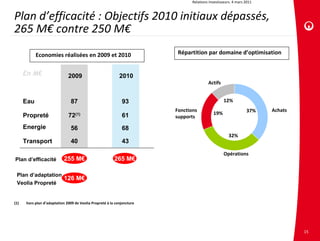

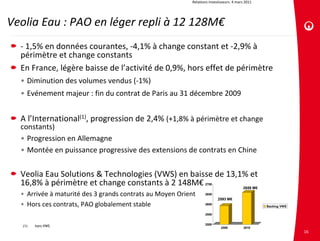

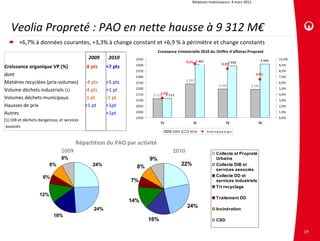

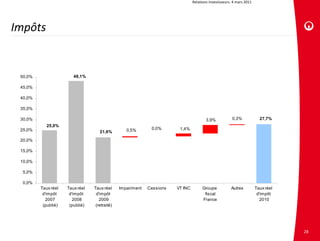

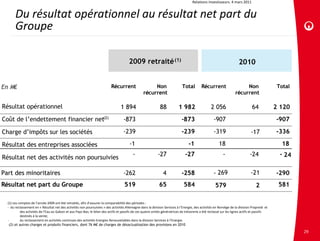

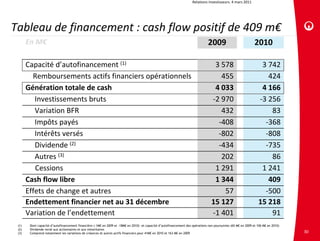

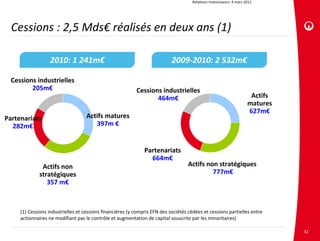

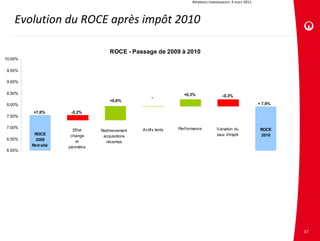

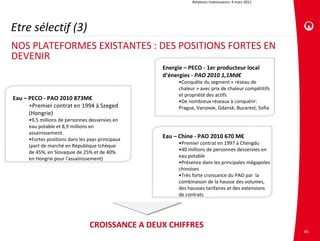

En 2010, Veolia Environnement a enregistré une hausse de 8,5% de son résultat opérationnel récurrent, confirmant un retour à la croissance organique et dépassant ses engagements de réduction de coûts. Malgré des risques associés aux fluctuations des marchés et à la réglementation, l'entreprise a optimisé son portefeuille d'actifs et renforcé sa flexibilité financière, se préparant pour une croissance continue en 2011. Le résumé financier révèle une légère augmentation de la capacité d'autofinancement et des investissements en projets de croissance.

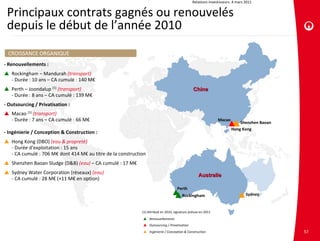

![Relations investisseurs. 4 mars 2011

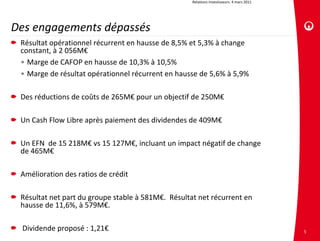

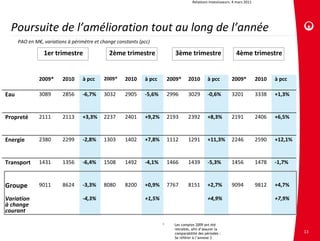

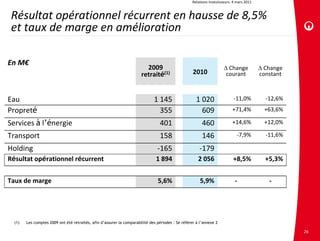

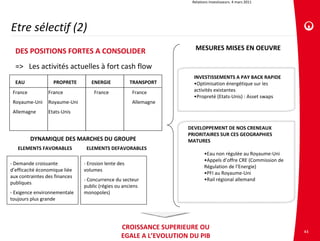

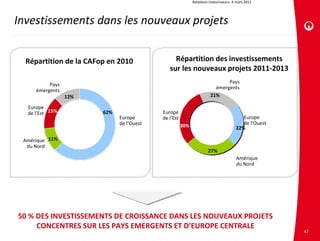

Nos objectifs à 3 ans

Résultat opérationnel récurrent en progression dans

la fourchette de [4% ‐ 8%]*

M€ Avec reprise

+8 %

économique

+6%

+4 % Sans reprise

économique

1 932 2 056

(+6%)

Croissance annuelle moyenne

2009 2010

ROCE après impôts 9% à 10% à fin 2014

Free cash flow positif et endettement net stable

* Hors effet de rapprochement Veolia Transport/Transdev

48](https://image.slidesharecdn.com/veolia-environnement-chiffres-cles-05-05-11-120102054236-phpapp02/85/Resultats-annuels-2010-48-320.jpg)