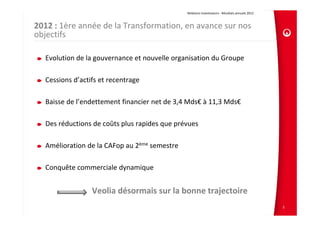

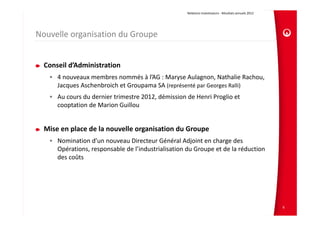

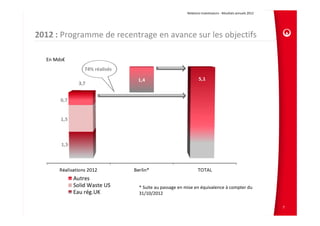

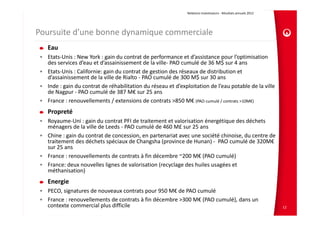

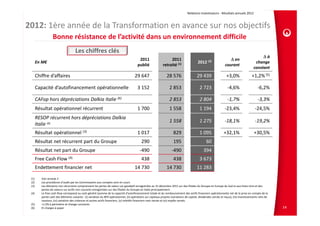

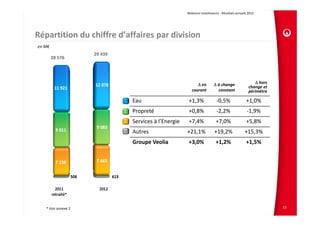

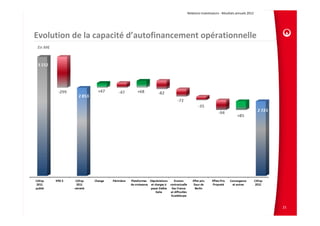

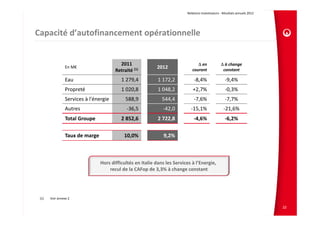

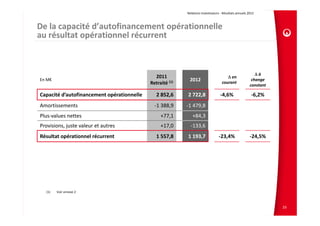

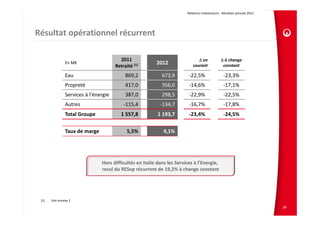

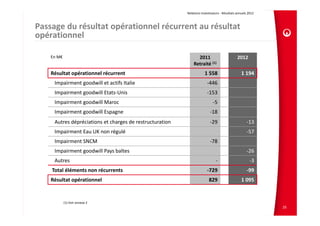

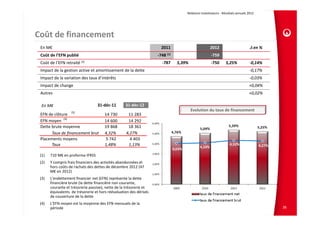

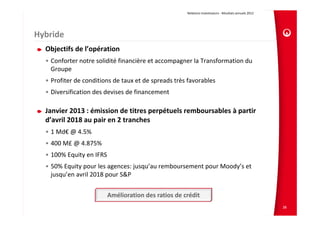

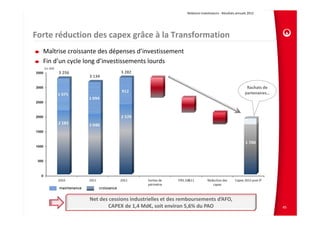

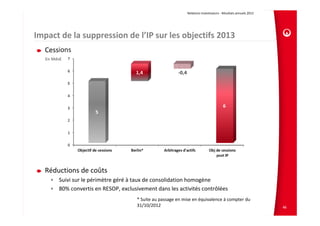

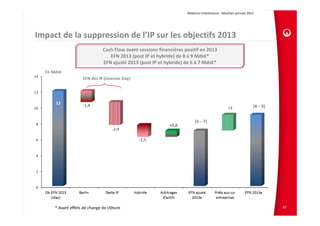

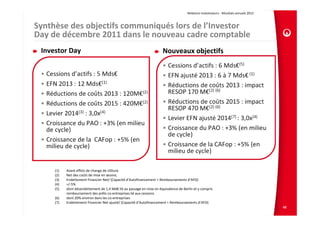

Le document présente les résultats annuels 2012 de Veolia Environnement, soulignant un désendettement et des réductions de coûts en avance sur les objectifs. Il aborde également des transformations organisationnelles et les défis à venir, ainsi que des résultats financiers avec une capacité d'autofinancement en baisse et des contrats significatifs acquis sur différents marchés. Les performances sont marquées par des risques et des incertitudes liés à l'environnement opérationnel et économique.