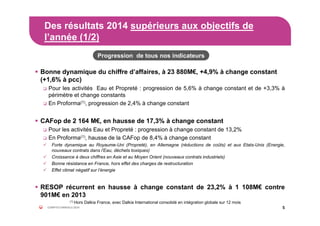

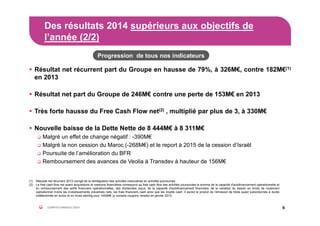

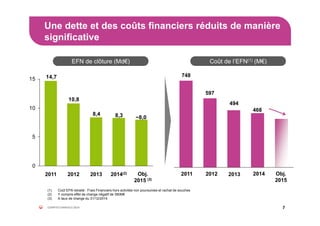

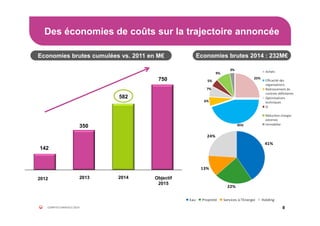

Veolia Environnement, cotée à Euronext Paris, présente ses résultats financiers pour 2014, soulignant une progression de son chiffre d'affaires et une réduction significative de la dette nette. Le document aborde également les risques liés à ses opérations, tels que la concurrence et les fluctuations des prix de l'énergie, tout en annonçant des objectifs de croissance et des dividendes pour 2015. Une stratégie de transformation est en cours pour améliorer l'efficacité et explorer de nouvelles opportunités de marché, notamment dans le secteur municipal et industriel.