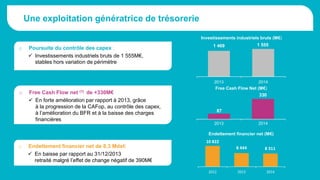

Pour l'année 2014, la société a enregistré une hausse significative de ses résultats financiers, avec un chiffre d'affaires de 23 880 millions d'euros, en progression de 4,9% à change constant et un résultat net récurrent part du groupe multiplié par presque quatre pour atteindre 326 millions d'euros. Le free cash flow net a également connu une forte augmentation à 330 millions d'euros, tandis que la dette nette a baissé à 8 311 millions d'euros. Les résultats ont été salués par le marché et l'entreprise anticipe une poursuite de la croissance pour 2015 avec l'achèvement de son plan de transformation.