Télécharger pour lire hors ligne

![2

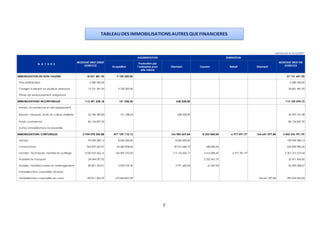

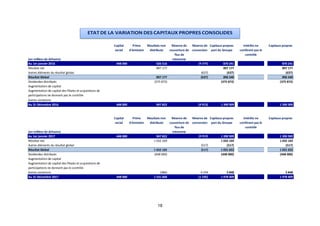

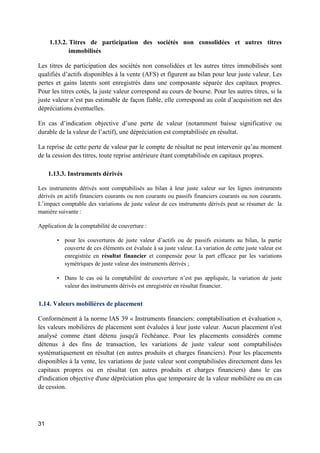

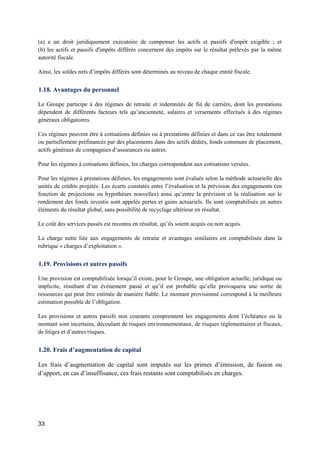

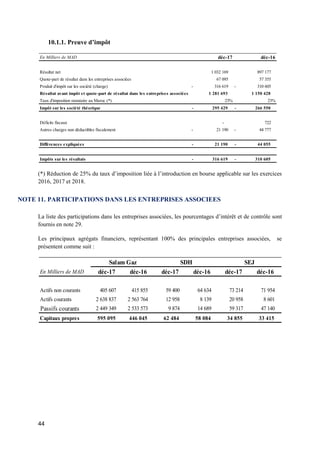

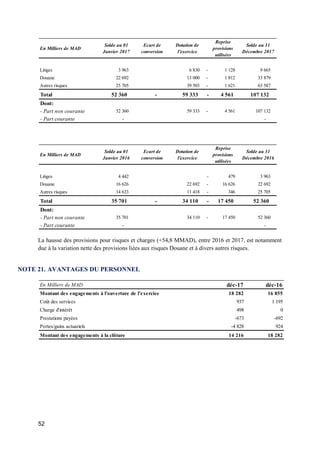

BILAN - ACTIF

(EN DIRHAMS)

Net

Immobilisations en non valeurs [A] 27 131 681,90 13 598 614,08 13 533 067,82 9 180 647,10

Frais préliminaires 2 280 200,00 2 280 200,00 456 040,00

Charges à répartir sur plusieurs exercices 24 851 481,90 11 318 414,08 13 533 067,82 8 724 607,10

Primes de remboursement des obligations

Immobilisations incorporelles [B] 113 150 594,73 21 322 084,93 91 828 509,80 93 495 347,43

Immobilisations en Recherche et Dev.

Brevets, marques, droits et valeurs similaires 26 995 757,38 21 322 084,93 5 673 672,45 7 340 510,08

Fonds commercial 86 154 837,35 86 154 837,35 86 154 837,35

Autres immobilisations incorporelles

Immobilisations corporelles [C] 3 455 296 991,99 1 587 237 162,81 1 868 059 829,18 1 568 036 076,42

Terrains 109 949 289,13 109 949 289,13 93 949 289,13

Constructions 629 830 982,26 296 691 290,68 333 139 691,58 291 989 781,57

Installations techniques, matériel et outillage 2 301 515 510,44 1 199 693 866,84 1 101 821 643,60 971 098 733,24

Matériel de transport 22 471 436,85 21 864 608,30 606 828,55 833 237,11

Mobilier, Mat. de bureau, Aménagement

divers

96 495 508,27 68 987 396,99 27 508 111,28 26 354 029,58

Autres immobilisations corporelles

Immobilisations corporelles en cours 295 034 265,04 295 034 265,04 183 811 005,79

Immobilisations financières [D] 171 399 562,27 500 000,00 170 899 562,27 163 191 221,93

Prêts immobilisés 2 850 893,00 2 850 893,00 3 914 068,76

Autres créances financières 14 417 176,20 14 417 176,20 5 645 660,10

Titres de participation 154 131 493,07 500 000,00 153 631 493,07 153 631 493,07

Autres titres immobilisés

Ecarts de conversion actif [E]

Diminution des créances immobilisées

Augmentations des dettes financières

TOTAL I (A+B+C+D+E) 3 766 978 830,89 1 622 657 861,82 2 144 320 969,07 1 833 903 292,88

Stocks [F] 1 039 337 524,16 958 994,84 1 038 378 529,32 917 727 667,78

Marchandises 970 291 741,76 970 291 741,76 835 948 395,85

Matières et fournitures consommables 29 735 279,12 29 735 279,12 42 995 242,15

Produits en cours

Produits intermédiaires et produits résiduels

Produits finis 39 310 503,28 958 994,84 38 351 508,44 38 784 029,78

Créances de l'actif circulant [G] 1 724 406 402,84 172 478 570,35 1 551 927 832,49 1 525 507 454,14

Fournis. débiteurs, avances et acomptes

Clients et comptes rattachés 1 134 846 270,12 172 478 570,35 962 367 699,77 902 473 447,50

Personnel 5 999 300,31 5 999 300,31 5 723 098,85

Etat 568 992 745,37 568 992 745,37 596 287 144,55

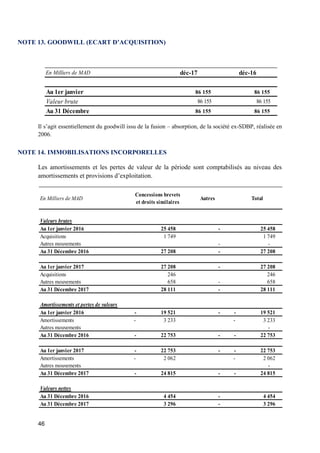

Comptes d'associés

Autres débiteurs 11 779 822,73 11 779 822,73 9 910 481,13

Comptes de régularisation- Actif 2 788 264,31 2 788 264,31 11 113 282,11

Titres valeurs de placement [H] 500 009 950,41 500 009 950,41

Ecarts de conversion actif [I]

Eléments circulants

6 376 613,55 6 376 613,55 4 425 966,26

TOTAL II (F+G+H+I) 3 270 130 490,96 173 437 565,19 3 096 692 925,77 2 447 661 088,18

Trésorerie-Actif 397 735 422,44 397 735 422,44 377 681 085,93

Chèques et valeurs à encaisser

Banques, T.G et C.C.P 397 713 232,24 397 713 232,24 377 626 635,68

Caisse, Régie d'avances et accréditifs 22 190,20 22 190,20 54 450,25

TOTAL III 397 735 422,44 397 735 422,44 377 681 085,93

TOTAL GENERAL I+II+III 7 434 844 744,29 1 796 095 427,01 5 638 749 317,28 4 659 245 466,99

A

C

T

I

F

I

M

M

O

B

I

L

I

S

E

A

C

T

I

F

C

I

R

C

U

L

A

N

T

T

R

E

S

O

A C T I F

Au 31.12.2017

Au 31.12.2016

Brut

Amortissements

et Provisions

Net](https://image.slidesharecdn.com/tmares2017fr-180330081552/85/Total-Maroc-Comptes-annuels-2017-2-320.jpg)

Le document présente les résultats financiers de Total Maroc pour l'année 2017, comprenant un bilan détaillé de l'actif et du passif, ainsi qu'un compte de produits et charges. Les capitaux propres se chiffrent à 1 902 243 362,71 dirhams, tandis que le produit d'exploitation atteint 13 699 993 426,57 dirhams, indiquant une croissance par rapport à l'année précédente. Enfin, le résultat avant impôts s'élève à 1 314 399 751,96 dirhams.