Télécharger pour lire hors ligne

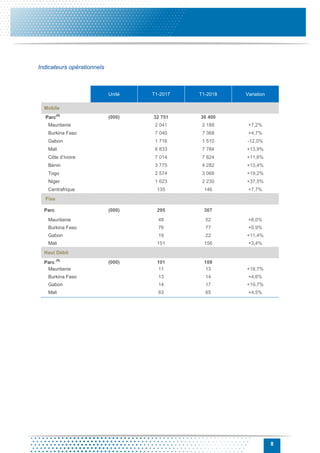

Au premier trimestre 2018, Maroc Telecom a enregistré une croissance de 5,6% de son chiffre d'affaires, atteignant 8,994 millions de dirhams, avec un EBITDA en hausse de 5,7% à 4,482 millions de dirhams. Le groupe a vu une augmentation de son parc clients à près de 59 millions et a maintenu une marge d'EBITDA élevée de 49,8%. Les résultats témoignent d'une stratégie efficace, notamment avec une forte demande pour les services haut débit mobile et fixe en Afrique subsaharienne.