Télécharger en tant que PDF, PPTX

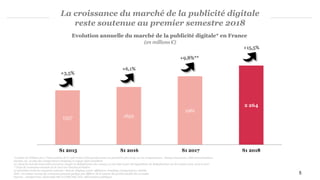

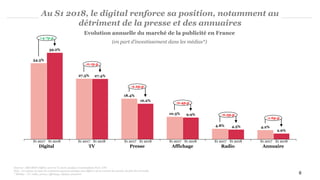

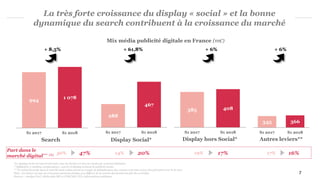

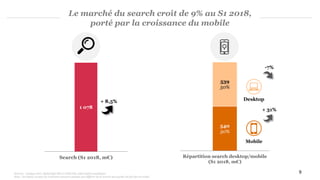

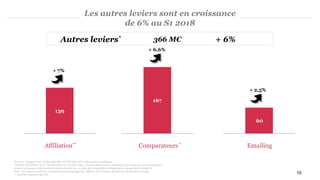

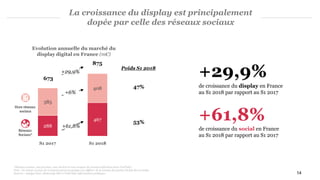

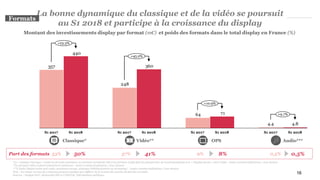

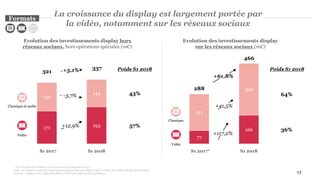

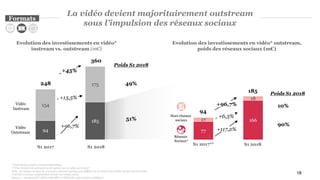

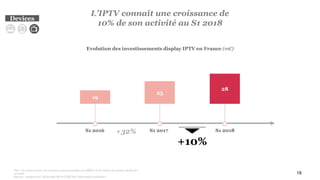

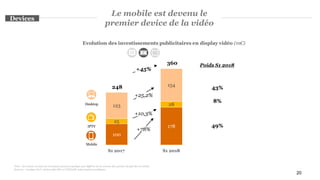

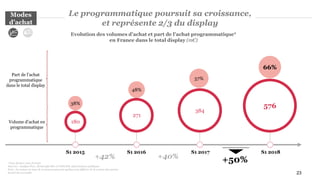

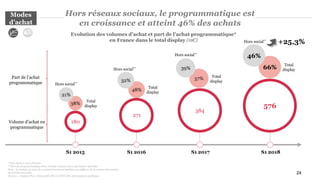

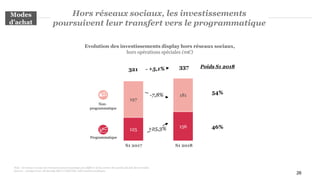

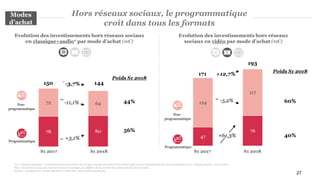

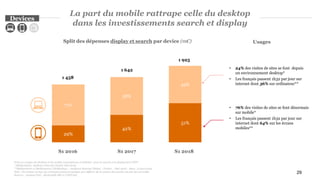

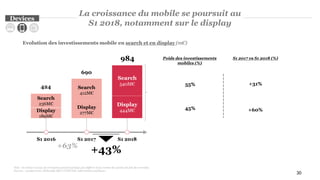

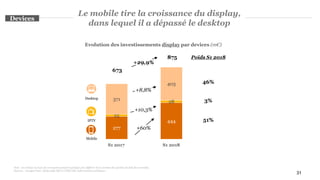

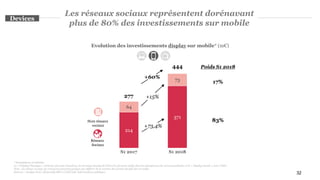

Le marché de la publicité digitale en France continue de croître au premier semestre 2018, avec une augmentation significative des investissements dans les secteurs du search, du display et du mobile. Le display, notamment soutenu par la vidéo et les réseaux sociaux, connaît une forte dynamique de croissance, tandis que le programmatique représente désormais les deux tiers des achats display. Cette évolution témoigne d'un transfert croissant des dépenses publicitaires vers les canaux numériques, en particulier sur mobile.